Com o objetivo de facilitar a compreensão sobre os principais eventos que ao longo dos anos impactaram o Feas, relembraremos a seguir alguns aspectos importantes envolvendo a trajetória, o custeio e a judicialização dos planos de saúde a ele vinculados.

Origem e propósito do Fundo

Em 1987, o Economus constituiu a empresa Economus – Administradora e Corretora de Seguros S/C Ltda, para intermediar as vendas de seguros nas agências da Nossa Caixa, por meio de um convênio no qual o banco era remunerado pela utilização da infraestrutura da rede de agências, na proporção de 50% do resultado líquido operacional. Em 1990, o Economus criou também a Economus – Prestadora de Serviços S/C Ltda, que fornecia serviços terceirizados para a Nossa Caixa. Os lucros provenientes das referidas empresas foram direcionados para a constituição de um fundo de assistência social aos participantes aposentados do Instituto, que não possuíam assistência à saúde no período pós-laboral.

Assim, em setembro de 1989, foi instituído pelo Economus o Feas – Fundo Economus de Assistência Social, a fim de custear a assistência médica dos aposentados por tempo de serviço e idade dos Grupos B (empregados admitidos até 13/05/1974 pela CLT) e C (empregados admitidos após 13/05/1974 pela CLT), além de seus dependentes.

Veja a história completa dos planos de saúde clicando aqui.

Término das fontes de receita

Entre 1997 e 2005, por conta de determinação do órgão regulador, houve o encerramento das atividades das duas empresas e, como consequência, o Feas perdeu suas principais fontes de receita. Sem os recursos das empresas, o Fundo passou a ser abastecido exclusivamente pelos rendimentos dos investimentos.

Autuação PIS e COFINS

Em 2001, a Secretaria da Receita Federal do Brasil – RFB autuou o Economus por conta do não recolhimento de PIS e COFINS sobre ressarcimentos recebidos do Banco Nossa Caixa e da Secretaria da Fazenda de SP. Em 2004, não obtendo êxito na defesa administrativa, o Economus contestou a cobrança feita pela RFB pela via judicial, efetuando depósitos judiciais, com recursos do Feas, no montante de R$ 51,7 milhões, visto que havia uma expectativa de que a autuação fiscal seria revertida, já que, de fato, os valores não configuravam receitas, mas mero ingresso transitório de valores. Este processo ainda não possui decisão definitiva e aguarda julgamento pelo Supremo Tribunal Federal. O valor atualizado dos depósitos judiciais totalizou R$ 139,9 milhões, em junho/2020.

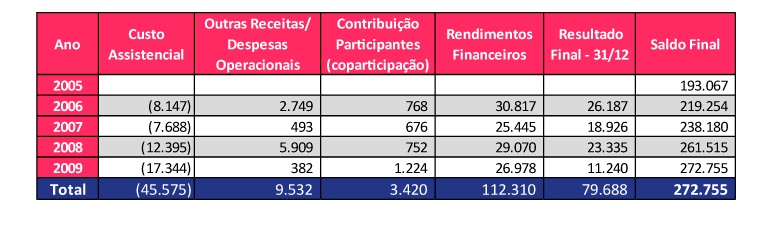

Evolução do Feas entre 2006 e 2009

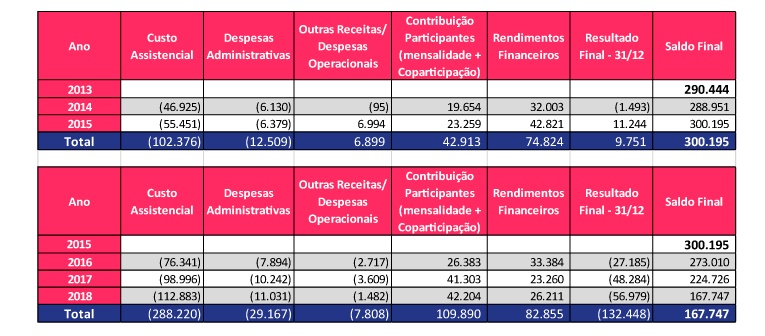

Com a extinção das principais fontes de recursos, o custeio assistencial dos planos passou a consumir parte dos rendimentos financeiros do Fundo, que apresentou ganho acumulado de R$ 112,3 milhões entre 2006 e 2009, frente a um custo assistencial de R$ 45,5 milhões no mesmo período. Nesse cenário, ao final de 2009, o saldo do Feas atingiu R$ 272,7 milhões, conforme demonstrado a seguir:

Novo modelo de custeio dos planos vinculados ao Feas e as ações judiciais

Em fevereiro/2009, um estudo técnico atuarial indicou que no longo prazo os recursos do Fundo não seriam suficientes para manter a assistência aos seus públicos. Assim, com o objetivo de amenizar os impactos no Feas e manter a sustentabilidade dos planos de saúde, o Conselho Deliberativo aprovou a cobrança de contribuição mensal per capita dos beneficiários (aposentados e dependentes) dos planos subsidiados pelo Feas (Feas Pamc e Feas Básico), de 4,72% do montante composto pelos proventos mensais do plano de Benefício Definido + INSS do titular, determinando também a suspensão de novas adesões.

Em razão da implantação do referido modelo de custeio, alguns aposentados ingressaram com ação judicial, em pequenos grupos ou individuais, ou ainda via Associação de Aposentados, por meio de ação coletiva, pedindo a condenação do Economus e do Banco do Brasil na obrigação de manter as condições originais dos planos Feas, bem como solicitando a devolução dos valores pagos desde o início da cobrança da mensalidade, em fevereiro/2010.

Tais decisões não impuseram obrigação específica ao Banco do Brasil, para que este realizasse aportes ao Fundo ou fosse responsável por devolver as mensalidades retroativas, tendo em vista que este não foi o pedido dos autores das ações, que solicitaram apenas a manutenção das condições originais dos planos, sem indicar quem deveria se responsabilizar pelo custeio.

Em face disso, o Economus, na condição de administrador dos planos Feas, tem cumprido as decisões judiciais, cabendo a ele, a suspensão das contribuições. Em relação à devolução das mensalidades, a obrigação também tem sido executada, sendo que desde 2010, já foram dispendidos mais de R$ 9,8 milhões em depósitos judiciais, a fim de acatar tais determinações.

Somente a partir de 2016, em poucos processos, os autores passaram a solicitar que o Patrocinador fosse o responsável por arcar com a totalidade, ou com 60% dos valores das mensalidades, dependendo da ação. Nestas, nas quais foram acatados os pedidos, esclarecemos que o Economus cobra mensalmente o Banco do Brasil, que por sua vez, faz os pagamentos, rigorosamente.

Atualmente, a ação coletiva abrange 1.311 titulares e dependentes. Durante o período de vigência da liminar, de junho/2013 a fevereiro/2017, o Feas deixou de arrecadar mais de R$ 51,5 milhões.

Há ainda outras 260 ações, individuais ou em pequenos grupos, que acarretaram um total de 1.307 pessoas que não estão pagando as mensalidades dos planos de saúde, totalizando R$ 96,3 milhões de contribuições que seriam destinadas ao Fundo, mas não foram.

Implantação do Plano Novo Feas

No período entre 2009 e 2013, os rendimentos financeiros tiveram uma importante contribuição para o Feas, de R$ 90,9 milhões, entretanto, a maior parte desses ganhos, R$ 73,2 milhões, foi consumida para fechar as contas dos planos de saúde, fazendo com que o saldo do Fundo atingisse R$ 290,4 milhões.

Diante desse contexto, com um contingente de beneficiários já munido de liminares para não pagarem os planos, verificou-se que o modelo de custeio implementado em 2009 não era suficiente para o equilíbrio econômico dos planos e, consequentemente, para a sustentabilidade do Feas. Assim, observadas as restrições da Agência Nacional de Saúde Suplementar – ANS para alterações de regulamentos de planos, em julho/2013, foi necessário criar um outro plano, o Novo Feas, com um novo modelo de custeio, visando o ingresso de beneficiários e que estes contribuíssem efetivamente, além de permitir que quem se aposentasse a partir de 2009 também pudessem aderir.

O plano Novo Feas teve uma grande adesão de beneficiários dos planos Feas Básico e Feas Pamc, no entanto, em virtude das ações judiciais que garantiram a gratuidade para um grupo de beneficiários e devido à variação das despesas médicas acima das expectativas, o Feas continuou subsidiando, mensalmente, a diferença entre o montante das despesas dos planos e dos valores arrecadados com as mensalidades.

No período entre 2013 e 2015, o novo modelo de custeio e os rendimentos financeiros garantiram o equilíbrio dos resultados dos planos, porém, nos anos seguintes, de 2016 a 2018, a evolução do custo assistencial representou 37,7%, 29,7% e 14%, respectivamente, enquanto que as contribuições, baseadas na renda dos beneficiários, não tiveram o mesmo comportamento. Tais aspectos fizeram com que o consumo de recursos do Fundo atingisse R$ 132,4 milhões em três anos:

Nesse cenário, ainda buscando reduzir o volume de recursos consumidos do Fundo mensalmente e aumentar a longevidade do Feas, em julho/2018, o Conselho Deliberativo aprovou a atualização dos valores dos pisos das mensalidades, no valor de R$ 300,00 per capita para os planos Feas Pamc e Feas Básico, e de R$ 600,00 para o grupo familiar do Plano Novo Feas, sendo esta medida implementada a partir de janeiro/2019.

Com o mesmo objetivo, em janeiro/2020, entrou em vigor o reajuste dos planos, aprovado pelo Conselho Deliberativo em 2019, no qual a mensalidade passou de 4,72% para 8% per capita nos planos Feas Pamc e Feas Básico, com teto de R$ 800,00; e de 4,73% para 8% por grupo familiar no Plano Novo Feas, com teto de R$ 1.600,00. A coparticipação passou de 10% para 20% em todos os planos.

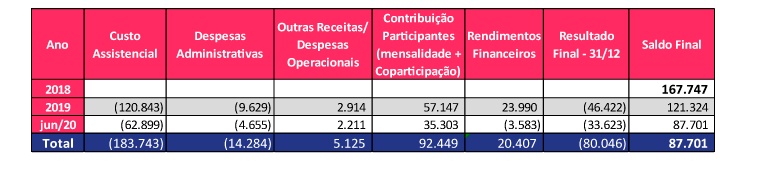

Entre janeiro/2019 e junho/2020, mesmo com os esforços e ações estruturantes para contenção da evolução das despesas assistenciais e também administrativas, foram consumidos R$ 80 milhões do Feas. As contribuições somaram R$ 92,4 milhões, mas as despesas assistenciais chegaram a R$ 183,7 milhões:

Conforme explicado em matéria publicada recentemente, o consumo dos recursos do Feas sofre impacto de diversos fatores intrínsecos ao setor de saúde, como por exemplo: o aumento da sobrevida e número de beneficiários nos planos; o descasamento entre índices de reajuste e inflação médica; e o aumento das despesas assistenciais, decorrentes da inserção de novos procedimentos no rol da Agência Nacional de Saúde Suplementar – ANS e da velocidade da inovação tecnológica na área da saúde.

Salientamos ainda que o Feas é pauta contínua nos órgãos de Governança e que quando definida a solução mais adequada à população dos planos vinculados a ele, esta será amplamente difundida em nossos canais de comunicação.

Fonte: Economus