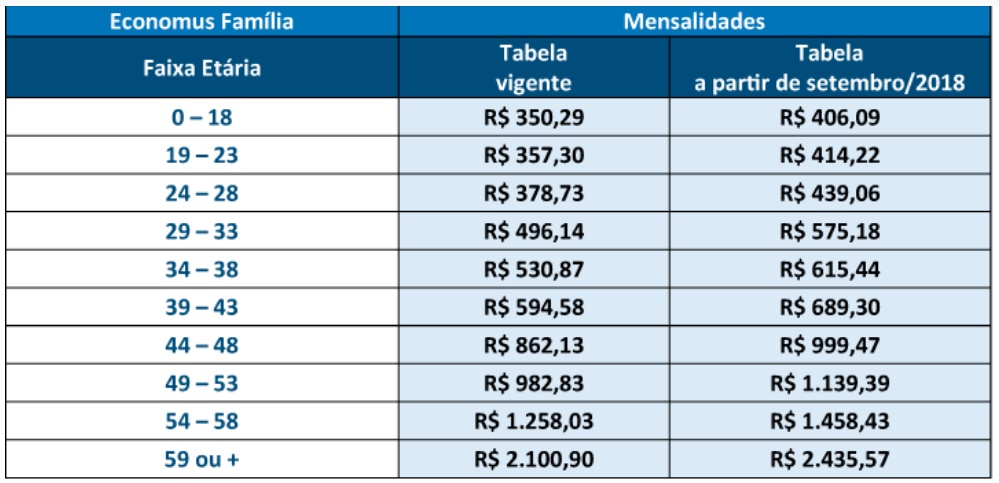

O plano de saúde Novo Feas, fechado desde janeiro deste ano, foi reaberto para novas adesões no dia 30 de março. A decisão do Conselho Deliberativo do Economus visa estender a oferta de cobertura assistencial dos ex-empregados, principalmente, os desligados nos recentes programas promovidos pelo Banco do Brasil — PAQ e PDE, visto que o Plano Economus Futuro ainda não atingiu a quantidade mínima de adesões para entrar em funcionamento.

Lembramos que quem optar pela adesão ao Novo Feas precisa manter a condição de participante aposentado nos planos de previdência do Economus (Benefício Definido e/ou PrevMais).

Para que aqueles que se aposentaram nesse período de fechamento possam se organizar e ter a isenção de carência, excepcionalmente, o prazo para efetivar a adesão será de até 60 dias corridos a partir da reabertura do Novo Feas (30/03/2021).

Destacamos que o plano Novo Feas é exclusivo para ex-empregados do Banco Brasil e possui as mesmas condições de cobertura assistencial, rede credenciada e abrangência dos planos dos ativos. Dessa forma, atende aos dispostos na Lei nº 9.656/98 e na Resolução Normativa ANS nº 279/2011.

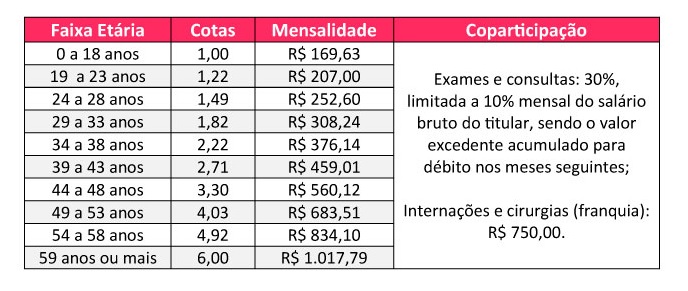

As mensalidades são cobradas por grupo familiar, em percentual da renda mensal do titular, atualmente definido em 15,95%, aplicados sobre o total dos rendimentos considerando os salários do INSS, do plano de Benefício Definido e/ou do PrevMais. Além da mensalidade, há a incidência de coparticipação de 20% sobre os procedimentos de baixo custo, quando utilizados. Exemplo: consultas, exames simples e tratamentos seriados.

Veja a seguir as instruções para efetivar a adesão, conforme regulamento do Novo Feas:

- o titular deve manter a condição de participante previdenciário do Economus Instituto de Seguridade Social;

- a solicitação de adesão do grupo familiar ao plano deve ser requerida exclusivamente pelo titular devidamente inscrito no Economus Instituto de Seguridade Social.

- o titular deve enviar, inclusive para os dependentes, proposta de adesão, cópia do documento de identidade, CPF, cartão nacional de saúde, comprovante de residência, acrescido da documentação a seguir, conforme cada tipo de dependente:

I- Cônjuge ou Companheiro(a): Certidão de casamento civil ou de união estável registrada em cartório.

II- Filho: Certidão de nascimento.

III- Tutelado: certidão de nascimento; certidão judicial de tutela, com comprovação semestral para renovação.

IV- Enteado: certidão de nascimento e certidão de casamento ou de união estável do titular registrada em cartório.

V- Menor sob guarda: certidão de nascimento e termo de entrega do Poder Judiciário, com comprovação semestral para renovação.

VI- Filho, Tutelado/Curatelado, Enteado e Menor sob Guarda, na condição de inválidos: documentação especificada nos incisos II, III, IV e V do deste parágrafo, conforme o caso; e apresentação de 2 (dois) laudos periciais emitidos por médico credenciado do plano e/ou da rede pública de saúde comprovando a invalidez permanente, com a anuência da auditoria médica do ECONOMUS.

Atenção: Durante as fases vermelha e emergencial da pandemia, os documentos deverão ser enviados para a sede do Economus, preferencialmente pelo Correio, pois o atendimento presencial do Economus está suspenso até o dia 09/04/2021. O endereço é rua Quirino de Andrade, 185 – centro – São Paulo, CEP: 01049-010. Em caso de dúvidas, contate a Central de Relacionamento pelo telefone 0800-014-7000.

Sobre o Economus Futuro

O Economus criou, em dezembro de 2020, o plano Economus Futuro como alternativa aos funcionários que se desligam do Banco do Brasil por motivo de aposentadoria e em substituição aos planos Feas. O plano ainda aguarda atingir a meta de adesões para que entre em vigência com o necessário equilibrado econômico-financeiro. Até o dia 22 de março foram contabilizadas 479 adesões.

O processo de adesão permanece aberto e disponível no autoatendimento do nosso site www.economus.com.br, permitindo o ingresso a qualquer momento, tanto dos atuais aposentados como daqueles que irão obter essa condição após a saída do patrocinador Banco do Brasil, desde que preservada a condição de participante aposentado da previdência complementar do Economus.