Cézar Manoel de Medeiros*

Segundo Keynes, os bancos, baseados em depósitos à vista, em aplicações financeiras e em títulos de capitalização, captados com compromissos de curto prazo junto a seus clientes, podem criar fundos rotativos (finance) que possibilitam financiar pré-investimentos (empréstimos – ponte) visando efetivar encomendas de máquinas e equipamentos, etc…) para projetos de investimentos para expansão e modernização da capacidade de produção.

Esses empréstimos de curto prazo, que impulsionam investimentos, podem ser substituídos por títulos mobiliários via (lançamentos de ações, de debêntures, de bônus, etc…), e que são colocados no mercado de capitais através de fundos de investimentos (funding) que são estruturados pelos próprios bancos credores e outras instituições financeiras.

Configurados em grandes conglomerados, ou verdadeiros Bancos Universais Contemporâneos, os bancos que atuam em vários segmentos financeiros: banco comercial, banco de investimentos, administradoras de planos de previdência e de consórcios, seguradoras, crédito imobiliário, leasing, financeira, operações de câmbio e de cobrança, etc. Eles podem percorrer todo o circuito financeiro: empréstimos de curto prazo até o financiamento de longo prazo e/ou capitalização no mercado de capitais.

Os bancos operacionalizam, portanto, importante premissa keynesiana: os investimentos são realizados à priori e não a poupança, como propõem os economistas ortodoxos. Ou seja: o investimento gera emprego e renda, que geram consumo e poupança.

Não é necessário portanto, sacrificar o consumo para obter poupança a priori. O pós-keynesiano Hymann Minsky desenvolveu o conceito e a metodologia para classificar as situações financeiras resultantes de empréstimos tomados pelas empresas e pelas famílias:

1- Devedores em situação de alta fragilidade financeira (Situação Ponzi) são aqueles que não são capazes de cumprir com suas obrigações nem com amortizações e nem com juros, o que resulta na elevação de seus níveis de endividamento e/ou inadimplência;

2- Devedores (pessoas físicas e jurídicas) que são capazes de arcar com seus compromissos de juros e de amortizações estão em plena situação de plena cobertura de seus empréstimos ou situação “Hedge”,

3-Devedores que são capazes de arcar apenas com seus encargos financeiros referentes aos juros, mas necessitam postergar amortizações, ou seja, estão em situação intermediária.

Ao adotarem linhas de crédito adequadas quanto a prazos e encargos financeiros em obediência à capacidade de pagamento de cada grupo específico de devedores, os conglomerados financeiros (oficiais e privados) estarão aptos para promover mudanças nas situações dos devedores, sejam das empresas e famílias que se encontram na situação Ponzi ” ou na situação intermediária, de modo a garantir a solvência de seus mutuários, recuperar o poder aquisitivo das famílias e a capacidade de investimentos das empresas.

Como a concentração e a conglomeração financeira configuram o sistema bancário brasileiro contemporâneo, que é um setor altamente oligopolizado não homogêneo, o que indica que a diferenciação consiste na principal estratégia empresarial para conquistar maior participação no mercado.

Em poucas palavras; a instituição financeira que tomar iniciativa em suas estratégias de diferenciação e na medida em que envolver seus recursos humanos de altos níveis de qualificação, de criatividade, de envolvimento e de comprometimento dos referidos objetivos, estará elevando sua participação no mercado de capitais.

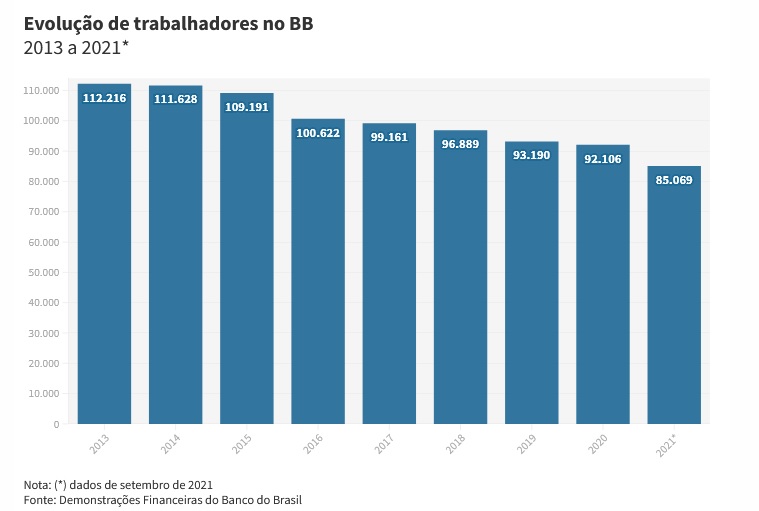

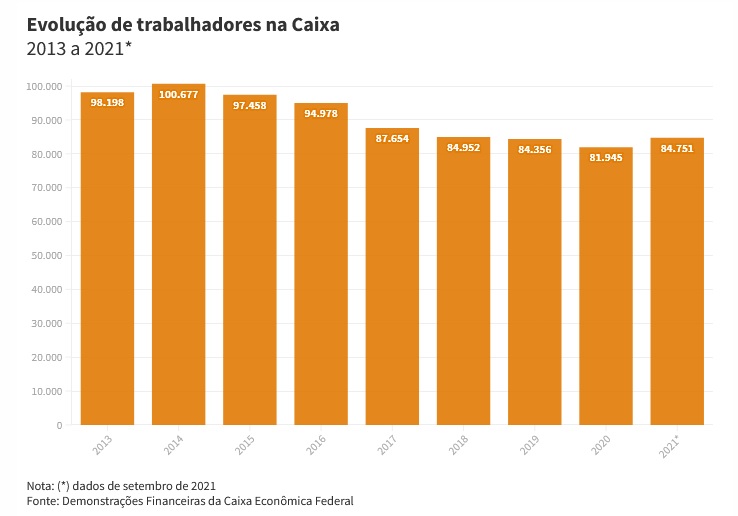

O Banco do Brasil e a CEF estão configurados como BUC’s – Bancos Universais Contemporâneos ou Conglomerados Financeiros atuando como banco comercial, financeira, leasing, securities, diferentes modos de captação de recursos e de linhas de crédito para pessoas físicas e jurídicas, prestação de serviços como recolhimentos de impostos e de cobrança, de operações de câmbio, de aquisição de recebíveis, de empresas de administração de previdência complementar e de capitalização, de seguradoras, de banco de Investimentos, de distribuidora e de corretora de títulos e valores mobiliários.

Logo, na medida em que o BB e a CEF adotarem linhas de crédito com maiores prazos, menores spreads e juros, para empresas e famílias e, ao mesmo tempo, estiverem preparados para atuar como instrumentos de operações no mercado de capitais, estarão expandindo as escalas de suas operações, elevando suas participações no mercado financeiro, obtendo ganhos de eficiência empresarial e maior lucratividade, além de serem mais eficazes como órgãos de governo.

Quer dizer: a diferenciação do BB e da CEF resultarão em maior eficácia como instrumentos de governo que resultarão em maior eficiência como empresas e, não menos importante, induzirão os conglomerados financeiros privados aos mesmos procedimentos.

Em suma, os fortalecimentos do Banco de Investimentos do BB e da BB-Seguridade, bem como a criação de uma empresa de participações do Banco do Brasil – BBPAR e, ao mesmo tempo, também do fortalecimento das áreas de seguros e de previdência complementar da CEF, acompanhados da reestruturação da CEFPAR, constituirão passos de fundamental importância para que os novos conglomerados BB e CEF, sejam verdadeiros BUC’s(Bancos Universais Contemporâneos) capazes de elevar sua eficácia como braços financeiros complementares ao BNDES no financiamento de investimentos de longo prazo e no fortalecimento do mercado de capitais.

Os novos BB e CEF estarão também aumentando seus níveis de escala, de diversificação e de competitividade empresarial para obterem maiores lucratividades para seus acionistas, inclusive para o próprio governo como acionista controlador do BB e único proprietário da CEF.

Quanto ao BBPAR S.A – BB Participações S.A- cabe propor a integralização de seu capital social através de parcelas de participações acionárias do próprio Banco do Brasil S/A na BB-DTVM, no BB-BI, no BB-Securities, no BB – Leasing, no BB – Financeira, no BB imobiliário, de modo a garantir sua capacidade de alavancar recursos disponíveis nos mercados financeiros nacionais e internacionais, e assim estruturar fundos de investimentos de médio e de longo prazo.

A seguir tanto o BBPAR quanto a CEFPAR deverão ser S.A’s abertas e poderão alienar 49% do capital social nos mercados de capitais nacional e estrangeiro, o que resultará na geração de montantes de recursos para estruturações de grandes fundos de investimentos para o BB e a CEF.

O sucesso obtido pelo BB quando da captação de recursos em função da alienação de 49% das ações de controle da Holding BB Seguridade, permite esperar igual ou melhor resultado através da alienação de novas holdings, BBPAR S/A e CEFPAR S/A.

Logo o BBPAR e a CEFPAR poderão aplicar recursos dos referidos fundos em debêntures, ações, bônus, títulos mobiliários etc… , lançados por SPE’s – Sociedades para Propósitos Específicos – estruturadas para implementar projetos contemplados em concessões públicas e PPP´s – Parcerias Público-Privadas estratégicas, que poderão ser licitadas pelos Governos Federal e Estaduais, visando elevar investimentos em infraestrutura, em indústrias de capital intensivo em conteúdos científico-Tecnológicos, como a indústria 4.0 e setores inseridos em fronteiras tecnológicas como TI e C, biotecnologia, nanotecnologia, ciências da vida, aeroespacial e em indústrias contempladas na estratégia nacional de defesa.

Em síntese: tendo em conta as restrições orçamentárias que impedem o uso intensivo da política fiscal, ou seja, dos gastos públicos para minimizar a crise econômica e financeira observada desde 2016 e agravada pelo Coronavírus, bem como promover a retomada do crescimento e da geração significativa de empregos, cabe à política monetária a tarefa de condução da promoção do desenvolvimento em seu mais amplo sentido “crescimento econômico proporcionado pela inclusão social e pela redução das desigualdades”.

Caberá, portanto, aos bancos e ao sistema financeiro como um todo, a operacionalização da nova política monetária. O Banco Central deverá liberar o uso de recursos provenientes das reservas monetárias para cada Banco implementar programas de apoio ao capital de giro e de investimentos, particularmente, para micro e pequenas empresas, bem como para crédito para famílias, seja para refinanciamento do endividamento, seja para aquisição de bens essenciais e/ou de consumo de bens duráveis.

*É doutor em Economia pelo IE-UFRJ e criador e gestor do FUNDEC (Fundo de Desenvolvimento Comunitário Rural) do Banco do Brasil

Fonte: Carta Capital