O Banco do Brasil apresentou um lucro líquido ajustado de R$ 8,5 bilhões no primeiro trimestre de 2023, um crescimento de 28,9% na comparação com o mesmo período de 2022, o que representa um RSPL (retorno sobre patrimônio líquido) de 21,0%. No trimestre, o valor adicionado à sociedade superou R$ 21,0 bilhões. O Índice de Capital Principal do BB encerrou o trimestre em 12,01%.

O resultado se traduz pelo crescimento responsável da carteira de crédito, com performance positiva em todos os segmentos, pela inadimplência sob controle e pelo foco na diversificação de receitas e controle de custos. Além disso, o Banco do Brasil tem o cliente no centro de sua estratégia e procura construir um relacionamento de longo prazo, sempre oferecendo uma experiência personalizada e de excelência, com a ampliação do uso de inteligência artificial, Big Data e Analytics, o que possibilita entender as necessidades e criar oportunidades em tempo real que geram negócios e estreitam relacionamento. Assim, a performance do nosso primeiro trimestre reflete o jeito Banco do Brasil de fazer negócio, e demonstra o objetivo de entregar resultados sustentáveis e superar as expectativas dos clientes, mercado e sociedade.

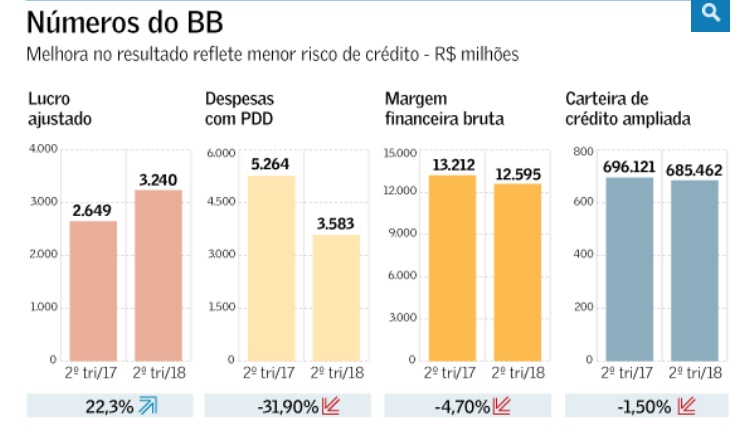

Carteira de Crédito Ampliada

A carteira de crédito ampliada, que inclui TVM (títulos e valores mobiliários) privados e garantias, registrou saldo de R$ 1,03 trilhão em março de 2023, crescimento trimestral de 2,7%. Na comparação em 12 meses, o crescimento foi de 16,8%.

Carteira Ampliada Pessoa Física

Crescimento de 3,6% no trimestre e 11,7% em 12 meses, alcançando R$ 300,1 bilhões, influenciada pelo desempenho na carteira de crédito consignado (+3,0% no trimestre e +9,6% em 12 meses) e do crédito não consignado (+3,7% no trimestre e +9,3% em 12 meses).

Carteira Ampliada Pessoa Jurídica

Registrou crescimento de 12,7% em 12 meses, atingindo R$ 362 bilhões, com destaque para a carteira de Micro, Pequenas e Médias Empresas (MPMEs) com evolução de +3,4% no trimestre e +24,2% em 12 meses.

Empreendedorismo feminino

Seguindo o papel de protagonista na construção de uma economia sustentável, o desembolso para empresas lideradas por mulheres cresceu 36%. Destaque também para os desembolsos realizados na linha do Pronampe que, no trimestre, totalizaram R$ 2,5 bilhões.

Carteira Ampliada Agronegócios

O BB permanece líder de desembolso no plano safra 2022/2023, com um crescimento de 30% em relação à safra anterior, atingindo R$ 148,4 bilhões. A carteira alcançou o saldo de R$ 322,5 bilhões, um crescimento anual de 26,7%. Destaque para as linhas de investimentos (+7,6% no trimestre e + 49,8% em 12 meses) e de custeio (+4,2% no trimestre e + 45,6% em 12 meses). Na atuação da agricultura familiar, o Banco apresentou crescimento de 38% no desembolso de crédito, atingindo R$ 58,4 bilhões em saldo.

Carteira de Negócios Sustentáveis

Reafirmando o comprometimento com sua estratégia de sustentabilidade, o Banco do Brasil obteve crescimento de 13,3% no período de 12 meses em sua carteira de negócios sustentáveis, alcançando R$ 328 bilhões. Destaque para a linha de energias renováveis, que obteve um crescimento de mais de 60%. Em abril de 2023, o BB emitiu seu primeiro Sustainability Bond no mercado internacional, no montante de US$ 750 milhões, pelo prazo de 7 anos. Os recursos serão aplicados no financiamento de projetos de energia renovável e de MPEs, principalmente aquelas lideradas por mulheres.

Dinâmica de Receitas e Despesas

As Receitas de Prestação de Serviços cresceram mais de 8% em relação ao primeiro trimestre do ano passado, refletindo a estratégia de um banco para cada cliente, fruto de um portfólio de produtos e serviços inovadores e diversificados. Já as Despesas Administrativas tiveram queda de 2,5% na visão trimestral, permitindo ao BB atingir um índice de eficiência de 29%, o melhor da série histórica.