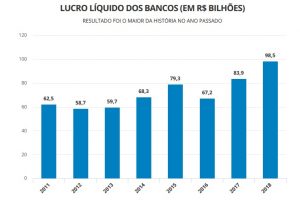

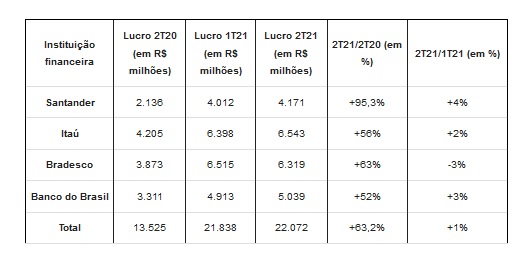

Uma alta de 63% dos lucros no segundo trimestre de 2021, a R$ 22 bilhões, na comparação com o mesmo trimestre de 2020, mas uma quase estabilidade frente o primeiro trimestre de 2021.

E, se por um lado, há expectativa de normalização da atividade com a vacinação e revisões para cima de algumas projeções, por outro, sinais de maior concorrência e de aumento de inadimplência seguem no radar, ainda que a níveis controlados e bastante monitorados.

Tendo em vista todas essas indicações no radar, as grandes instituições financeiras diminuíram as suas provisões para calotes e retomaram o ritmo de crédito, conforme mostraram Itaú (ITUB4), Bradesco (BBDC4), Santander Brasil (SANB11) e Banco do Brasil (BBAS3) durante a divulgação de resultados do segundo trimestre de 2021.

“A partir de agora já vivenciamos a perspectiva de um cenário mais próximo ao do pré-pandemia”, disse o presidente do Bradesco (BBDC3;BBDC4), Octavio de Lazari, na última semana.

Após apurar lucro de R$ 6,5 bilhões no segundo trimestre, o Itaú Unibanco (ITUB4) elevou a perspectiva para o crédito neste ano e passou a prever crescimento de até 11,5%. O destaque positivo entre os resultados, de acordo com a maior parte dos analistas, foi justamente para esse banco, que reportou um lucro líquido cerca de 56% maior na comparação anual, a R$ 6,54 bilhões.

“Em nossa visão, o Itaú apresentou um conjunto sólido de resultados no segundo trimestre e com melhor qualidade,

além de emitir uma revisão positiva do guidance. Continuamos a ver tendências positivas para o lucro líquido de juros nos próximos trimestres, à medida que o crescimento dos empréstimos continue a acelerar devido a uma melhor combinação, enquanto as receitas com tarifas também foram uma surpresa positiva”, aponta o BBI.

A XP destacou que houve uma surpresa positiva no balanço: o banco foi capaz de produzir um resultado sólido e, ao mesmo tempo, melhorou a qualidade dos ativos e o índice de cobertura – relação entre empréstimos inadimplentes e provisões.

Bradesco: seguro pesa sobre o resultado, mas a expectativa é de recuperação

Já na ponta negativa, esteve o Bradesco (BBDC3; BBDC4), cujas ações caíram mais de 4% após a divulgação do balanço. O banco teve lucro líquido recorrente de R$ 6,319 bilhões no segundo trimestre de 2021, aumento de 63,2% ante o mesmo período do ano passado e queda de 3% na comparação com o primeiro trimestre deste ano.

O aumento do lucro ocorreu por diversos fatores, como maiores receitas com prestação de serviços, crescimento da margem financeira com clientes, menores despesas operacionais e menores despesas com provisões para devedores duvidosos. Porém, o número foi abaixo do esperado. Segundo dados compilados pela Refinitiv, a expectativa média dos analistas para o lucro do Bradesco era de R$ 6,454 bilhões.

O desempenho mais fraco do que o esperado reflete principalmente um resultado bem inferior em seguros e mais tímido em crédito.

As operações de seguros, previdência e capitalização tiveram queda de 49,8% em relação ao primeiro trimestre de 2021 e de 58,3% ante o mesmo período no ano passado, representando R$ 1,57 bilhão. O segmento tinha perspectiva de 2% a 6%, mas após o resultado trimestral, a instituição financeira prevê uma variação entre queda de 15% a 20% para 2021.

O desempenho do segmento foi impactado pela elevação do índice de sinistralidade, que foi afetado pela frequência dos eventos relacionados à Covid-19, por conta do aumento da necessidade de assistência médico-hospitalar, diagnósticos, consultas, internações, eventuais consequências pós Covid-19, retomada dos procedimentos eletivos e indenizações nos produtos de “Vida”.

Contudo, em teleconferência, o banco destacou esperar melhora na área de seguros com redução de despesas a partir da segunda metade do ano, conforme os casos de Covid e internações recuam

A Levante Ideias de Investimentos também aponta que, apesar de seguir tendências semelhantes aos números vistos pelo Santander (SANB11) e Itaú, o crescimento inferior da carteira de crédito e a maior exposição a seguros que os competidores levaram ao resultado abaixo das expectativas.

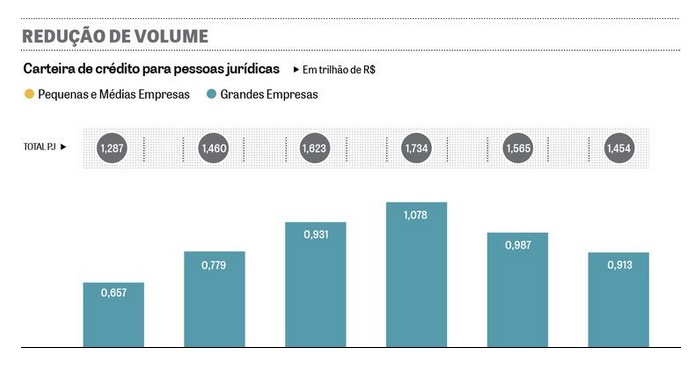

A carteira de crédito mostrou expansão de 3% na comparação trimestral, puxada por crédito a pessoas físicas, com alta de 5,7%, e a pequenas e médias empresas, com alta de 4,6%.

O Itaú BBA ressalta ainda que a margem financeira com clientes cresceu em menor velocidade; um avanço de 1,9% na passagem trimestral, resultando em uma leve perda de spread bancário (diferença entre a taxa de juros cobrada aos tomadores de crédito e a taxa de juros paga aos depositantes pelos bancos).

O índice de inadimplência, por sua vez, se manteve em 2,5%. A despesa com previsões caiu 11% entre o primeiro e segundo trimestre, para R$ 3,5 bilhões, ficando 6% abaixo das expectativas da XP, o que compensou parcialmente os resultados fracos, mas prejudicou o índice de cobertura do banco (relação entre empréstimos inadimplentes e provisões), com queda de 500 pontos-base. “Vemos isso como negativo, pois os índices de inadimplência podem aumentar em relação aos atuais 2,5% observados no trimestre, aumentando a exposição do banco”, avaliam.

A Levante ainda apontou que o Bradesco se mostrou focado em melhorar sua eficiência com uma queda de 4,1% nas despesas operacionais no trimestre quando comparado com o segundo trimestre de 2020, um bom número, mas uma desaceleração em relação a redução anual de 4,7% vista no trimestre anterior.

Já as receitas de serviço do banco foram um destaque positivo do resultado, com uma melhora de 10,3% em relação ao mesmo trimestre do ano passado, atingindo R$ 8,4 bilhões.

Resultados “mistos”

Já na esteira daqueles que divulgaram resultados considerados “mistos”, estão o Santander Brasil e o Banco do Brasil (BBAS3).

No caso do Santander Brasil, o lucro, a princípio, animou os investidores, ficando acima do esperado ao atingir R$ 4,171 bilhões, no segundo trimestre deste ano, o maior nível da história da instituição, quase o dobro na comparação anual e ficando 5,7% acima do esperado pelo consenso Bloomberg.

O ROE ficou em 21,6%, acima dos 20,6% registrados no primeiro trimestre deste ano, e muito próximo à rentabilidade de 21,7% obtida um ano antes, quando excluídos os efeitos das provisões extraordinárias realizadas naquele período.

“O Santander Brasil apresentou um bom conjunto de resultados no segundo trimestre, mostrando tendências positivas no crescimento do crédito, com melhor mix e evolução positiva da receita líquida de juros com clientes, e nas receitas de tarifas, refletindo a melhor atividade econômica”, apontaram os analistas do Bradesco BBI.

Entretanto, os analistas do banco destacaram que as provisões aumentaram no trimestre, enquanto o índice de cobertura diminuiu para 263%, embora a taxa de inadimplência se mantenha relativamente sob controle.

A XP também ressaltou esse ponto. Nos últimos balanços, os analistas já haviam destacado que os resultados poderiam ser pressionados mais à frente, uma vez que a instituição possui um menor índice de cobertura em relação aos seus pares no setor; o banco decidiu não fazer tantas provisões quanto as outras instituições. “No geral, mantemos nossa visão de que o consumo do balanço abaixo do provisionado do Santander não será capaz de sustentar seus ganhos”, avalia a XP.

O Itaú BBA avaliou que os resultados foram positivos, mas ponderou que a margem financeira com clientes alcançou R$ 11,473 bilhões no segundo trimestre, uma alta modesta de 1,6% ante o primeiro trimestre na sequência de menores spreads.

Por fim, na última quarta-feira, foi a vez do Banco do Brasil divulgar seus números, que foram vistos de forma diversa pelos analistas. O BB registrou lucro líquido ajustado de R$ 5,039 bilhões no segundo trimestre deste ano, 52,5% superior aos R$ 3,311 bilhões reportados para igual período de 2020. O resultado ficou 2,6% acima do ganho reportado nos primeiros três meses deste ano, de R$ 4,913 bilhões.

A XP destacou que o lucro foi em linha com as estimativas da casa, de R$ 5 bilhões, mas bem acima dos R$ 4,4 bilhões do consenso de mercado (que contava com oito projeções). O resultado, na avaliação da equipe de análise, também apresentou uma boa qualidade de ganhos, considerando que: i) não houve consumo de cobertura; ii) apresentou melhoria de custos; e iii) taxas recuperadas. Além disso, o BB também decidiu revisar seu guidance para cima, com o lucro agora possivelmente atingindo o recorde de R$ 20 bilhões em 2021.

O lucro veio acima da expectativa também do Itaú BBA, “mas a razão desse desempenho não foi das mais nobres”, segundo os analistas do banco. Isso porque foi reflexo de menores provisões e de uma alíquota de imposto menor.

Ao falar sobre a revisão dos lucros para cima, o BBA ressaltou que a estatal reduziu a indicação para margem com clientes, mas também as despesas com provisões – “movimento contrário àquele que normalmente agrada o mercado”. A expectativa para o crescimento da margem financeira bruta foi reduzida de alta entre 2,5% e 6,5% para alta entre 1,0% e 4,0% (provavelmente por maiores despesas de captação), enquanto a expectativa para as provisões foi reduzida de entre R$ 14 bilhões e R$ 17 bilhões para entre R$ 13 bilhões e R$ 15 bilhões.

Também do lado negativo, apontam os analistas, a margem financeira contraiu em 1%, com perda de spread bancário advinda de maiores custos de captação. Por outro lado, as despesas operacionais ficaram estáveis na comparação anual, em R$ 7,9 bilhões. O BB também indicou estabilidade dessa linha no novo guidance, o que é positivo no atual cenário de custos, avaliam os analistas. A carteira segue também com boa qualidade – o índice de inadimplência teve ligeira queda para 1,8%.

Em teleconferência, a administração do banco ainda destacou que o crescimento do lucro líquido recorrente deve ser um pouco menor no segundo semestre em relação ao primeiro, quando lucrou R$ 10 bilhões (alta de 48,4% frente à primeira metade de 2020). Isso porque os encargos de provisão foram anormalmente menores no primeiro semestre.

Além disso, a administração acredita que a receita líquida de juros continuará pressionada por maiores custos de captação em função da alta da Selic, reforçando a avaliação de que um cenário mais competitivo deve limitar o crescimento dos spreads, embora tenham indicado que o mix de crédito deve melhorar no segundo semestre.

Desafios: impacto da reforma tributária e concorrência

O Banco do Brasil também destacou em teleconferência que a definição da reforma tributária e seus potenciais impactos são essenciais para qualquer decisão de alocação de capital. A empresa destaca seus níveis de capital robustos, mas deve aguardar um cenário menos incerto para tomar uma decisão sobre como consumir a elevada base de capital.

O tema sobre reforma tributária, por sinal, foi destaque entre os bancos. Se a atual proposta do governo da reforma tributária for mantida, o Bradesco avalia que terá que reconhecer no seu balanço uma baixa expressiva de crédito tributário em função das mudanças de alíquotas de impostos previstas. Com relação ao fim do pagamento de juros sobre o capital próprio (JCP), a previsão é que isso intensifique a recompras de ações, que seria uma forma de dar retorno aos acionistas.

“Cada vez o governo tem uma proposta diferente, mas considerando a última, nós e outros bancos teremos que fazer uma baixa expressiva de crédito tributário no fim do ano. Mas levando em conta todas as mudanças, ainda vemos um efeito positivo para o acionista”, disse Carlos Firetti, diretor de relações com investidores do Bradesco.

Já Milton Maluhy Filho, presidente do Itaú, disse que a reforma tributária é essencial e vai na direção correta, mas disse que é preciso se pensar em modelos de transição para alguns pontos. Isso por conta dos efeitos relevantes no curto prazo, destacando também o possível fim do JCP e a possível redução na alíquota de Imposto de Renda de Pessoa Jurídica. Apesar de isso ser bom no longo prazo, ele explicou que, se essa mudança de fato ocorrer, as instituições terão de fazer uma reavaliação dos seus créditos tributários, gerando um impairment [ou baixa contábil] grande.

Com relação à concorrência, a Levante ressalta que o tema no setor vem sendo debatido há bastante tempo e incentivado pelos órgãos reguladores, principalmente com a entrada das fintechs e bancos digitais. Enquanto o Bradesco tenta criar um banco digital separadamente (o Next), o Itaú investe em se tornar mais ágil e operar de maneira mais parecida com as fintechs, avaliam os analistas da casa de research.

Eles ainda apontam que, com o avanço no cronograma do open banking, as instituições financeiras mais estabelecidas, em especial os adquirentes, têm seu lucro mais ameaçado, uma vez que o compartilhamento dos dados beneficia os novos entrantes, que antes tinham poucas informações.

No entanto, o novo ambiente também se mostra uma oportunidade para que os grandes bancos possam utilizar sua inteligência de dados para concessão de crédito para expandir sua oferta para além de seus clientes. “Dessa forma, podemos entender este novo cenário tanto como uma ameaça quanto uma oportunidade para o banco”, avaliam.

A XP destaca ainda a iniciativa iVarejo, do Itaú, uma estratégia de omnichannel do banco que permitirá aos clientes interagir com o banco por meio de suas operações físicas e digitais integradas, segue avançando no seu esforço de integrar as agências físicas do banco com o seu superapp. O banco atingiu a maior pontuação de net promoter score (o NPS, ferramenta que mede a satisfação dos clientes) em seu aplicativo, o que os analistas da XP veem com bons olhos, já que o mundo digital será o principal campo de batalha para absorver novos clientes no futuro.

Já durante teleconferência, Octavio Lazari Jr., CEO do Bradesco, falou sobre o Next, destacando principalmente as perspectivas para a abertura de capital e que é visto como um dos catalisadores para a ação do banco. O banco digital apresentou resultados positivos no período, com crescimento anual de 99% na base clientes, atingindo 5,4 milhões usuários, além de uma redução de 31% nas despesas por cliente. Segundo o CEO, não haverá abertura de capital do Next no ano que vem, mas isso pode ocorrer em 2023.

Enquanto isso, o Santander Brasil terá que lidar com outro desafio além dos já postos. Sérgio Rial, que realizou um turnaround na companhia, deixará o cargo de CEO e assumirá o cargo de Presidente do Conselho de Administração em 1º de janeiro de 2022. Mario Opice Leão, que ingressou na diretoria do banco em 2015, foi nomeado o novo CEO, e também será nomeado para um cargo no Conselho de Administração. O processo ainda está pendente das aprovações regulatórias relevantes.

“Essa notícia era de alguma forma esperada pelo mercado, embora o timing possa ser uma surpresa. Ressaltamos que Sérgio Rial liderou um importante processo de turnaround no banco, e sua presença no Conselho de Administração pode ser um sinal de que a estratégia deve continuar”, avalia o BBI. Já a XP ressalta que a notícia é negativa, dada a importância do atual CEO para a estratégia do banco.

Já para o Banco do Brasil, o BBI ressalta que, apesar do banco estatal mostrar evolução dos números, o mercado está focado na formação de receita, especialmente na receita líquida de juros com clientes. Assim, por não verem um catalisador de curto prazo e qualidade de lucro relativamente mais fraca em comparação com seus pares do setor privado, os analistas do banco possuem recomendação neutra para BBAS3. Por outro lado, a XP reiterou recomendação de compra com um preço-alvo de R$ 52, pois vê o banco negociando a um múltiplo barato de 4,5 vezes o preço sobre o lucro, embora os fundamentos pareçam sólidos.

Assim, a projeção é de continuidade da recuperação para os bancos com a expectativa de continuidade da retomada da economia com a vacinação. Enquanto isso, a inadimplência, a competição maior no setor (que já ganhava destaque no noticiário desde antes da pandemia) e os impactos da reforma tributária no curto prazo seguem sendo observados de perto pelos investidores.