O Banco do Brasil firmou em Londres acordo de até US$ 700 milhões com garantia da MIGA (Multilateral Investment Guarantee Agency), braço do Banco Mundial responsável por incentivar investimentos, com a finalidade de apoiar micro, pequenas e médias empresas (MPMEs) exportadoras e projetos sustentáveis no Brasil. A operação foi estruturada por meio do programa Trade Finance Guarantee (TFG) da MIGA, que tem como objetivo promover o comércio internacional. O programa oferece garantias contra risco de inadimplência, permitindo que instituições financeiras globais concedam crédito ao Banco do Brasil com menor risco e custo reduzido.

A agência do Banco Mundial compromete-se com uma exposição de até US$ 700 milhões ao longo de três anos, com prazos de até um ano para cada desembolso. O primeiro desembolso no programa será imediato de US$ 350 milhões, com participação de instituições como o Banco Bilbao Vizcaya Argentaria (BBVA) e HSBC Bank . Com garantia de até 95% fornecida pela MIGA, a transação recebe classificação de risco muito baixa (AAA), possibilitando ao BB ampliar a oferta de linhas de crédito em moeda estrangeira além de diversificar suas fontes de captação de recursos no mercado.

“A atuação internacional do Banco do Brasil está cada vez mais alinhada às grandes agendas globais. Essa captação reforça a presença estratégica do Banco junto a agências multilaterais, bancos globais e parceiros, com o objetivo de promover o desenvolvimento sustentável e ampliar a competitividade das empresas brasileiras no exterior. Estamos ampliando o acesso ao crédito para micro, pequenas e médias empresas (MPMEs) e viabilizando projetos voltados ao comércio exterior e à energia limpa — iniciativas fundamentais para o crescimento inclusivo e para a transição energética do país”, afirma Francisco Lassalvia, vice-presidente de Negócios de Atacado do Banco do Brasil.

“Temos o prazer de estabelecer uma parceria com o Banco do Brasil neste programa transformador de Trade Finance Guarantee,” disse Hiroshi Matano, vice-presidentes executivo da MIGA. “Ao expandir o acesso através do programa, estamos apoiando a transição de energia limpa do Brasil e ajudando a desbloquear o potencial das MPMEs para participação dessas empresas no comércio global. Esta colaboração reflete nosso compromisso com o crescimento econômico inclusivo e com a abordagem de desafios globais através de soluções financeiras inovadoras”, completou o executivo.

Os recursos obtidos serão destinados ao financiamento de operações de comércio exterior, à produção sustentável e a projetos de energia renovável, incluindo a aquisição de equipamentos e insumos como biocombustíveis, sistemas de energia solar, eólica e de biomassa, incluindo, mas não se limitando ao setor agrícola.

A iniciativa reforça o papel do Banco do Brasil como agente de desenvolvimento, ao apoiar um segmento responsável por 99% dos empreendimentos no país e fortalecer o comércio exterior brasileiro. Ao mesmo tempo, contribui para o enfrentamento das mudanças climáticas, ao fomentar práticas e modelos de negócios mais sustentáveis.

Após o susto com os números do Banco do Brasil no primeiro trimestre de 2025, até os investidores estrangeiros agora encontram-se com um pé atrás em relação às ações BBAS3.

Um relatório do BTG Pactual revela que, após um roadshow nos Estados Unidos, o sentimento dos gringos em relação ao banco piorou substancialmente.

A principal razão? A grande decepção com os lucros e a contínua deterioração da carteira de crédito agrícola.

Os analistas destacam que surgiram várias perguntas entre os estrangeiros após a divulgação dos resultados fracos do 1T25.

“Haverá mais queda a partir daqui?”, “As ações do BB podem se tornar um bom trade para as eleições de 2026?”, “Os resultados vão se recuperar no próximo ano?” e, claro, “Os dividendos serão cortados?”, foram as principais questões que refletiram o clima de incerteza sobre o futuro do BB.

Se não no Banco do Brasil (BBAS3), em quais ações de bancos brasileiros os investidores nos EUA estão de olho?

Segundo o BTG, a América Latina ainda é vista pelos investidores dos EUA como uma região vencedora no cenário global, e o Brasil continua sendo o principal foco dos clientes estrangeiros.

Mas, com os valuations já esticados após o recente rali das ações dos bancões na B3 — com exceção do Banco do Brasil —, o otimismo dos estrangeiros começa a vacilar.

No caso do Itaú (ITUB4), por exemplo, a grande dúvida gira em torno de onde e como o banco poderia desbloquear mais valor daqui para frente, especialmente considerando que suas ações já estão negociadas a 2 vezes o valor patrimonial (P/BV).

“Todos estão muito satisfeitos com o desempenho operacional e o preço das ações do ‘long Itaú’ consensual. No entanto, quase todos expressaram alguma preocupação sobre o valuation pós-rali. De onde virá mais alfa?”, destacaram os analistas.

Eles destacam que o Itaú tem como objetivo migrar 100% da sua infraestrutura para a nuvem até 2028, o que pode reduzir a relação custo/receita da área de varejo.

Apesar de acreditarem que os investidores ainda não estão colocando isso na conta, a confiança no Itaú permanece alta, com muitos, inclusive no Brasil, dando ao banco o benefício da dúvida e mantendo-o como uma posição central na exposição ao Brasil.

O Bradesco (BBDC4) é outro que tem conquistado a atenção dos investidores nos EUA. O banco viu uma demanda crescente por suas ações, com alguns clientes mais otimistas devido ao bom desempenho no primeiro trimestre e ao valuation mais atrativo.

No entanto, o BTG Pactual avalia que ainda há muito ceticismo entre os investidores sobre uma recuperação estrutural do Bradesco, com muitas dúvidas sobre o nível de rentabilidade sustentável (ROE) que o banco pode entregar, especialmente em comparação com o Itaú.

Por sua vez, o interesse pelas ações do Santander Brasil (SANB11) foi mais moderado, com o principal tópico de discussão sendo a possibilidade de fechamento de capital (OPA) da instituição na B3.

Outras ações no radar dos gringos

Quando o assunto é Nubank (ROXO34), os investidores têm sentimentos mistos.

Na avaliação do BTG, boa parte dos investidores ainda teme que o Nubank tenha atingido o pico de crescimento — e não se atentou às sinalizações do banco digital de reaceleração, como o aumento nos limites de crédito, como um sinal claro de retomada na concessão de crédito.

“Com o primeiro trimestre agora para trás, estamos muito mais convencidos de que uma reaceleração do Nu já está em andamento”, afirmou o BTG.

Além disso, mesmo aqueles que perceberam esse cenário mostram-se reticentes em relação ao Nubank. O BTG revela que as preocupações giram em torno da possível deterioração da qualidade dos ativos, um reflexo da desaceleração da economia e do tom mais cauteloso dos bancos incumbentes.

Mas o radar dos investidores americanos para fintechs não está restrito apenas ao Nubank.

Outras ações financeiras também acenderam os olhos dos gringos, que agora olham com mais interesse para teses de “financial deepening”.

Com os juros no Brasil aparentemente no pico, as apostas se voltam para ações de bancos de investimentos, corretoras e empresas de pagamento, como o BTG Pactual (BPAC11), XP (XPBR31), B3 (B3SA3).

“A XP é claramente o nome preferido para aproveitar o ciclo de afrouxamento e as próximas eleições no Brasil. Também vimos um interesse crescente nos EUA, onde a B3 tem sido historicamente o player usual para jogar o ciclo. No entanto, muitos destacaram o BTG Pactual como a opção ‘premium’ preferida”, explicam os analistas.

O entusiasmo não se limita a essas ações. Após os fortes resultados e o recente rali nos papéis, Stone e PagSeguro também voltaram a atrair interesse.

Otimismo com a América Latina

Segundo o BTG, o otimismo dos investidores estrangeiros com o Brasil e a América Latina parece fundamentado por uma tríade de fatores:

Enfraquecimento do dólar; Mudança eleitoral em direção a políticos mais favoráveis ao mercado; e Distância geográfica da América Latina em relação às guerras e conflitos geopolíticas.

De acordo com o BTG, no Brasil, o foco dos gringos agora está no desenvolvimento do cenário fiscal e nas movimentações políticas em torno das eleições de 2026.

“O que tentamos transmitir foi uma mensagem de otimismo cauteloso. Estamos encontrando mais dificuldades para identificar boas valorizações após o rali recente. Dito isso, acreditamos que é melhor manter posições em nomes de alta qualidade e boa liquidez, ao invés de seguir atrás de histórias de investimentos mais arriscadas e menos líquidas”, finalizou o banco.

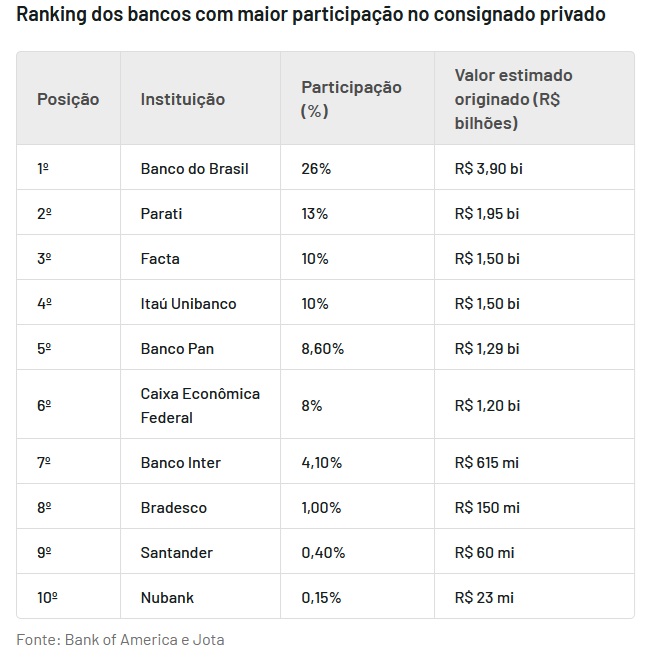

O consignado privado já movimenta R$ 15 bilhões em empréstimos e ganha tração mesmo em sua fase inicial — e o Banco do Brasil (BBAS3) está na dianteira quando o assunto é essa nova modalidade de crédito.

Em relatório divulgado nesta quinta-feira (26 de junho), o Bank of America (BofA) analisou o desempenho de bancos e fintechs desde o lançamento do consignado privado e concluiu que, apesar dos resultados ainda iniciais, a modalidade é uma tendência em ascensão.

Desde a implementação desse novo modelo, em março deste ano, o volume mensal de concessões triplicou, saltando de uma média de R$ 1,6 bilhão para cerca de R$ 5 bilhões por mês, segundo dados do Ministério do Trabalho e do portal Jota.

O Banco do Brasil (BBAS3) desponta como favorito — apesar de não ser o preferido dos investidores —, assumindo a liderança no mercado, com uma participação de 26%. Logo atrás aparecem financeiras especializadas menos conhecidas, como Parati e Facta.

“O protagonismo também veio de financeiras menores, como Parati e Facta, que ocuparam a segunda e terceira posições no ranking de atuação, com 13% e 10% de participação, respectivamente”, destacou o BofA em relatório.

Fintechs tradicionais decepcionam

Segundo o BofA, o Banco do Brasil é o grande destaque até aqui, com R$ 3,9 bilhões em concessões (26%), valor bem acima de sua participação média no mercado geral de crédito ao consumo (17%).

Entretanto, o desempenho que surpreendeu o banco americano veio da Parati e da Facta, que superaram nomes consagrados como o Banco Inter (7º lugar) e o Nubank (10º lugar).

Entre as fintechs, o Banco Pan aparece com 8,6% de participação, e o Inter, com 4,1% — ambos muito acima dos cerca de 1% que detêm no crédito tradicional ao consumo.

Já o Nubank adotou uma postura mais cautelosa, segundo o BofA, originando apenas R$ 23 milhões em crédito consignado privado, o equivalente a apenas 0,15% do mercado. A decisão provavelmente foi tomada para evitar a canibalização de outros produtos do banco digital e limitar o risco de inadimplência.

Bancos privados ainda cautelosos e taxas de juros ainda altas

O BofA considera tímida a participação dos grandes bancos privados no novo consignado, apesar de representarem 32% do mercado de crédito ao consumo no Brasil. Eles são responsáveis por apenas 11% do total concedido.

O Itaú lidera entre os bancos privados, com 10% das concessões, enquanto Bradesco (BBDC4) e Santander (SANB11) foram quase ausentes, com 1% e 0,4%, respectivamente.

“O movimento indica um apetite seletivo ao risco, com o Itaú (ITUB3) aproveitando sua capacidade de precificação para entrar de forma mais assertiva”, ressalta o banco americano no relatório.

Apesar da expansão do produto, o impacto nas taxas de juros foi limitado. A média registrada nas operações é de 3,47% ao mês, uma queda marginal em relação aos níveis anteriores.

Os bancos com as menores taxas são:

Bradesco: cerca de 2,0% ao mês Caixa Econômica: 2,5% Banco do Brasil: 2,8%

Já os bancos maiores operam com taxas significativamente mais altas, o que explica parte da atratividade do segmento na visão do BofA, mas também levanta alertas regulatórios sobre o custo do crédito.

A ação do Banco do Brasil (BVMF:BBAS3) está com uma queda acumulada de 27% desde que o balanço do primeiro trimestre de 2025 foi divulgado, em 15 de maio após o fechamento do mercado. Os investidores olham com preocupação a evolução da inadimplência no crédito rural, que subiu da mínima de 0,5% no quarto trimestre de 2022 para 3% nos três primeiros meses deste ano.

A expectativa é de continuidade da deterioração do NPL (non-performing loan), com aumento significativo das provisões nos próximos trimestres após ficarem abaixo dos NPLs registrados até aqui. Esta é a avaliação do Goldman Sachs (NYSE:GS) em relatório divulgado a clientes no dia 22 de junho.

O banco americano revisou as estimativas do retorno sobre patrimônio (ROE), receita e lucro líquidos do Banco do Brasil para os três próximos anos, seguindo a revisão do mercado sobre a lucratividade do banco estatal. “Esperamos que o ROE atinja o fundo no 2T25 em 11,9% e, em seguida, melhore gradualmente, uma vez que a deterioração nos NPLs rurais deve ser principalmente cíclica”, escreveram os analistas Tito Labarta, Tiago Binsfeld e Lindsey Shema.

A estimativa do Goldman é de que o ROE do Banco do Brasil atinja 13,5% em 2025, 16,4% em 2026 e 17,3% em 2027. Todas as projeções de ROE do Banco do Brasil pelo Goldman estão abaixo do consenso da Bloomberg, com exceção de 2027. “Nossas estimativas estão agora 15% abaixo do consenso da Bloomberg em 2025, 3% em 2026, mas 1% acima em 2027”, dizem os analistas do banco americano.

Já as projeções de receitas líquidas do Banco do Brasil foram reduzidas em 22% para 2025, 12% em 2026 e 4% em 2027, sob a expectativa de deterioração da qualidade do crédito rural. “Aumentamos o custo do risco em 70 pontos-base para 4,4% em 2025, 50 pontos-base para 3,9% em 2026 e 30 pontos-base para 3,5% em 2027”, estima o banco americano para o Banco do Brasil.

Já o lucro líquido estimado para 2025 foi reduzido para R$ 25,6 bilhões, 31% abaixo do piso inferior da orientação anterior do Banco do Brasil de R$ 37-41 bilhões. A orientação do banco estatal está sob revisão neste momento. “Esperamos que o banco adote uma postura relativamente mais cautelosa, o que deve desacelerar o crescimento dos empréstimos”, apontam os analistas.

A queda da projeção do lucro líquido do Banco do Brasil pelo Goldman significa uma previsão de pagamento menor de provento, com um payout projetado de 30% para 2025. A estimativa do Goldman está abaixo do guidance de 40-45% do Banco do Brasil. “A menor lucratividade do banco e um índice CET1 adequado, mas modesto, de 11% poderiam forçar a gestão e o conselho a se concentrar na preservação de capital para o crescimento futuro”, diz o banco americano.

O novo cenário levou os analistas do Goldman a reduzirem o preço-alvo das ações do Banco do Brasil para R$ 23, ainda com um potencial de valorização de 8%. A recomendação é “Neutra”.

Na avaliação do banco americano, os papéis do Banco do Brasil são negociados a 4,8x o preço-lucro (P/L) estimado para 2025 e 0,6x P/VPA. “É um desconto historicamente maior em relação a seus pares privados”, completam os analistas do Goldman.

O Banco do Brasil marcou presença em mais uma edição da Feira Cultural da Diversidade LGBT+ e reafirmou o seu compromisso com a promoção da equidade, inclusão e desenvolvimento sustentável. O evento aconteceu no dia 19 de junho, no Memorial da América Latina, em São Paulo, e integrou o calendário de ações voltadas à valorização da diversidade e ao apoio à comunidade LGBTQIAPN+. Nesta edição, o BB promove ações direcionadas ao fortalecimento do empreendedorismo e ao desenvolvimento profissional desse público.

No estande do BB, pessoas empreendedoras ou que desejam iniciar um negócio foram convidadas a refletir sobre o futuro de sua trajetória profissional, compartilhando aspirações, desafios e ideais. Com base nessa escuta ativa, a Liga PJ — plataforma do BB voltada para micro e pequenos empreendedores — oferece um planejamento empresarial personalizado, com sugestões práticas e recomendações para o fortalecimento dos negócios. A experiência é enriquecida com o uso de inteligência artificial generativa, que cria uma imagem simbólica do futuro profissional de cada participante, reforçando a importância da representatividade e da valorização individual.

Além disso, o estande ofereceu consultoria especializada em conteúdos digitais, com foco em impulsionar a presença da comunidade LGBTQIAPN+ nas redes sociais, ampliando a visibilidade e oportunidades de negócio.

Roda de conversa

O BB também esteve presente no painel “Negritudes LGBT+: Representatividade e empoderamento nas empresas”. O gerente- geral do CCBB Bahia, Julio Paranaguá, discutiu os desafios e avanços enfrentados por pessoas negras LGBT+ no ambiente corporativo, abordando temas como o impacto da raça como marcador social, o racismo dentro da própria comunidade LGBT+ e a importância da representatividade em cargos de liderança.

Florescer Trans Cassi

A Caixa de Assistência dos Funcionários do Banco do Brasil (Cassi) lançou, no estande BB, o Programa Florescer Trans, iniciativa voltada ao cuidado integral da saúde de pessoas trans, travestis e com vivências de variabilidade de gênero. Com foco no acolhimento e na equidade no acesso aos serviços de saúde, o programa oferece acompanhamento especializado em harmonização e apoio psicossocial, e é destinado a beneficiários de todas as modalidades de plano e faixas etárias.

Colecione momentos de orgulho

Em celebração ao mês do orgulho LGBTQIAPN+, o Banco do Brasil leva às ruas de São Paulo a campanha “Colecione momentos de orgulho”, que destaca a diversidade por meio de histórias reais da comunidade, selecionadas a partir de relatos enviados por pessoas LGBTQIAPN+ nas redes sociais do BB. No estande do banco, durante a programação da feira, o público também pode emitir o Ourocard Orgulho, cartão que reforça o compromisso institucional do BB com a inclusão, a representatividade e o respeito à diversidade.

Programação CCBB

Para celebrar o Mês do Orgulho, o Centro Cultural Banco do Brasil (CCBB) em São Paulo, exibiu uma programação especial que fomenta as expressões artísticas da comunidade LGBTQIAPN+ e reafirma o compromisso com a pluralidade de existências, pensamentos e expressões. Nos dias 19, 20, 21 e 28 de junho, o CCBB Educativo promoveu o evento “Encontros da Diversidade: Mundos Plurais”, com rodas de conversa, performances, oficinas e atrações musicais com artistas da comunidade. A programação completa está disponível nas redes sociais e no site do CCBB SP.

“Para nós, a promoção da diversidade é um compromisso contínuo, refletido nas ações que o BB vem adotando ao longo do tempo. Construímos uma trajetória pautada na inclusão e na representatividade. Mais do que marcar presença em uma data tão significativa, buscamos contribuir ativamente para uma sociedade mais justa, plural e acolhedora”, comenta Lidiane Orestes, executiva de Direitos Humanos, Diversidade, Equidade e Inclusão do Banco do Brasil.

A participação do BB na feira está alinhada à estratégia corporativa de sustentabilidade e inclusão, que reconhece a diversidade como um dos pilares da Agenda 30 BB e dos Compromissos 2023 para um Mundo + Sustentável. A atuação do banco contribui diretamente para os Objetivos de Desenvolvimento Sustentável da ONU, especialmente os ODS 5 (Igualdade de Gênero), 8 (Trabalho Decente e Crescimento Econômico), 10 (Redução das Desigualdades) e 17 (Parcerias e Meios de Implementação).

Na tarde desta segunda-feira (23 de junho), a Confederação Nacional dos Trabalhadores nas Empresas de Crédito (CONTEC) participou de reunião com representantes do Banco do Brasil para tratar das condições de trabalho dos Gerentes de Serviços.

Pelo Banco, estiveram presentes o Gerente de Soluções Dr. Eduardo de Assis, acompanhado dos assessores Anderson Santos, Isabela Monteiro Penna, Verusca Bezerra Lira e Wdina Cristina Carolina dos Santos de Souza. A reunião foi coordenada por Gilberto Antônio Vieira, da Contec, e contou com a presença de diversos dirigentes sindicais de federações de todo o país.

Durante o encontro, os dirigentes relataram que os Gerentes de Serviços têm sido sobrecarregados, acumulando diversas funções além das suas atribuições originais. Entre os principais pontos apresentados estão a substituição recorrente de caixas durante o horário de almoço e a administração de carteiras de clientes além de suas funções habituais.

Em resposta, o Dr. Eduardo de Assis esclareceu que, conforme a normativa interna, o Gerente de Serviços pode, sim, abrir o caixa, mas que essa decisão cabe ao gestor do prefixo. Este tem autonomia para designar a substituição do caixa executivo por um assistente, especialista ou gerente de serviços, sem hierarquia fixa determinada.

O Banco informou que ajustes de funções foram realizados e que o tema está sendo analisado pelas áreas responsáveis. Além disso, solicitou que os sindicatos busquem o apoio das Gepes regionais para acompanhamento das demandas locais.

Casos específicos deverão ser encaminhados pelos dirigentes sindicais ao coordenador Gilberto Vieira, que fará o devido repasse ao Banco para análise individualizada.

A Contec segue firme na defesa dos direitos dos bancários e no acompanhamento atento das condições de trabalho da categoria.

A secretária do Meio Ambiente e Mudança do Clima (Sema), Vilma Freire, a superintendente estadual do Banco do Brasil S.A., Priscila Requejo, e a do Banco do Nordeste, Eliane Libanio Brasil de Matos, assinaram acordo de cooperação técnica. O termo firmado nesta terça-feira (24 de junho), no auditório da sede da Superintendência do Banco do Brasil, em Fortaleza, estabelece condições de cooperação entre as partes, com o objetivo de ampliar e fortalecer o Plano Estadual para Adaptação à Mudança do Clima e Baixa Emissão de Carbono na Agropecuária (Plano ABC+CE) com vistas ao desenvolvimento sustentável.

Vilma Freire destacou que o Plano ABC+CE é um esforço local que alinha-se ao coletivo mundial na perspectiva de mitigar os efeitos danosos do fenômeno climático e adaptar a agricultura cearense às novas condições do clima e aos acordos internacionais. “A presente assinatura firma uma parceria que, entre outras coisas, visa facilitar o acesso ao crédito por parte dos produtores, para a implementação de tecnologias e sistemas sustentáveis e ou de baixa emissão de carbono, conforme previsto no Plano ABC”, disse.

O Professor Gabriel Nutto Nóbrega, pesquisador do Programa Cientista Chefe Meio Ambiente Sema/Funcap e coordenador técnico do ABC+, fez uma breve apresentação sobre o plano. Ele afirmou que o mesmo se destaca nacionalmente como o único vinculado a uma secretaria do Meio Ambiente. “Traz pautas importantíssimas para integração meio ambiente, agricultura e mudança do clima”, explicou. “É uma estratégia que promove a recuperação da capacidade produtiva das áreas degradadas, reduzindo a necessidade de expansão de pastagens sobre florestas e aumentando o carbono no solo e na biomassa”, completou.

De acordo com a superintendente do Banco do Nordeste, Eliane Brasil, o BNB já incorpora a questão da sustentabilidade e investe em projetos que geram benefícios ambientais e sociais. “Nossos analistas estão sensibilizados com o ABC+ , nossa linha de crédito verde vai possibilitar para o agricultor, mais acesso aos recursos financeiros. Portanto, já estamos prontos para apoiar e financiar o plano, uma oportunidade real de agregação de valor”, declarou.

Para Priscila Requejo, do Banco do Brasil, mais do que a formalização e assinatura de um contrato, o compromisso representa mais um passo decisivo para o desenvolvimento sustentável, não só do Ceará, mas do País como um todo. “Reafirmo o nosso compromisso de trazer a maior fatia de recursos para a agricultura sustentável”, disse. O BB já disponibiliza financiamento para produtores rurais , pessoas físicas ou jurídicas, e suas cooperativas que aderiram ao Plano ABC, para aquisição de sementes e mudas para a formação de pastagens e florestas.

O ABC+ Ceará (ABC+CE) é um Plano Setorial para Adaptação à Mudança do Clima e Baixa Emissão de Carbono na Agropecuária, com metas estabelecidas até 2030, visa aumentar a eficiência e resiliência dos sistemas produtivos cearenses frente às mudanças do clima a partir de uma gestão integrada da paisagem e da proteção do bioma caatinga e dos ecossistemas associados. Autoridades, empresários do agronegócio, servidores públicos, técnicos da Sema, do BB e BNB, agricultoras e agricultores cooperados, compareceram ao ato solene.

Os clientes do Banco do Brasil com cartões Ourocard Visa podem adquirir gift cards da Área Gamer, bem como de Uber e Airbnb, com até 15% de cashback no Shopping BB. A promoção é válida até o próximo dia 30 de junho.

Para ter acesso ao cashback turbinado, o cliente precisa realizar uma primeira compra para receber 3% de cashback. A partir da segunda compra, o percentual sobe para 15%. O valor máximo de cashback por cliente é de R$ 150, creditados em até 90 dias após o fim da promoção, na conta corrente do cliente.

A aquisição dos gift cards se dá no Shopping BB, acessado pelo app Banco do Brasil, na seção “Gift Cards”.

O Shopping BB reúne mais de 200 lojas e marcas parceiras, com um ecossistema completo para compra de eletrônicos, moda, cosméticos, produtos pet, viagens, gift cards e muito mais — tudo com a segurança do app BB.

Em 2024, o Shopping BB registrou mais de 34 milhões de transações que movimentaram um volume de R$ 1,2 bilhão com venda de produtos e serviços não financeiros. Todas essas transações foram realizadas por quase 5,1 milhões de clientes que realizaram suas compras com maior conveniência, comodidade e segurança.

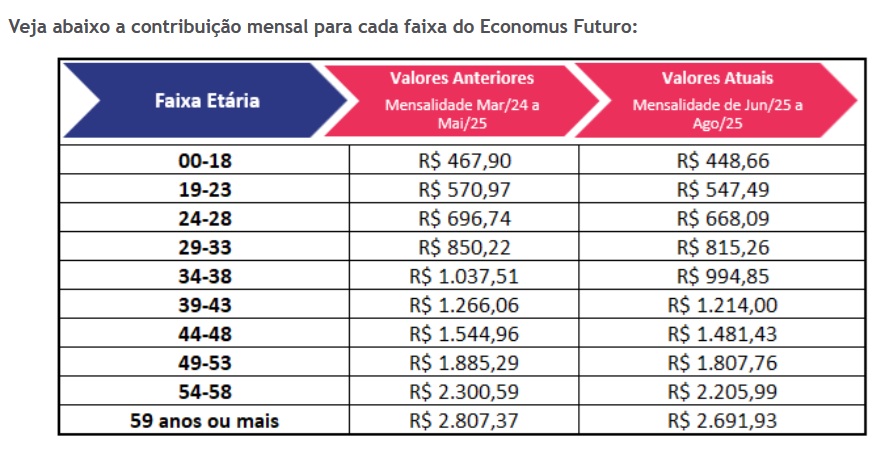

Agora ficou ainda mais fácil investir em seu futuro e buscar uma aposentadoria tranquila. O processo de adesão ao plano PrevMais foi simplificado e dura cerca de cinco minutos para ser concluído, de maneira 100% digital, sem necessidade de preenchimento e envio de formulários físicos.

Se você é funcionário ativo do Banco do Brasil, egresso do BNC, essa é a sua chance de investir no futuro com segurança e praticidade.

Vantagens do PrevMais:

Contribuições de 2% a 8% do salário, com contrapartida equivalente do patrocinador, dobrando o valor acumulado*; Carência de apenas 5 anos para começar a receber o benefício** Cobertura para eventos de risco, como aposentadoria por invalidez, pensão por morte, auxílio-doença e auxílio-funeral; Liberdade para escolher o perfil de investimento que melhor se adapta aos seus objetivos; Benefício fiscal: é possível deduzir até 12% da renda bruta anual tributável na declaração do Imposto de Renda.

*Até o participante completar 60 anos de idade. **A saída do BB é condição de elegibilidade

Não perca essa oportunidade de planejar o amanhã com mais tranquilidade.

Clique aqui e veja como é simples aderir ao PrevMais.

Essa é mais uma novidade dos lançamentos de soluções digitais do Economus, como as novas áreas de autoatendimento, aplicativos, Whatsapps e solicitação de empréstimo totalmente online.

Em caso de dúvidas, entre em contato conosco: Telefone: 3003-3592 ou WhatsApp: (11) 5026-6313.

Para um banco ser considerado bom é preciso muito mais do que um bom relacionamento. O Ranking de Experiência Digital 2025, avaliação do setor financeiro em jornada do cliente, inovação e confiança digital, feito pela empresa de tecnologia idwall, mostra isso. No quesito experiência digital, por exemplo, os bancos C6 Bank e Itaú lideram, mas outras instituições se destacam quando outros fatores são considerados.

O estudo que embasa o ranking foi conduzido com metodologia robusta, combinando testes objetivos de usabilidade em ambiente controlado com uma pesquisa quantitativa envolvendo 4.421 usuários de 21 instituições financeiras — sendo 10 bancos tradicionais e 11 digitais.

A análise, que tem índice de confiança de 95%, abrangeu cinco temas principais totalizando 147 pontos de avaliação em processos como onboarding, Pix, investimentos e mudança cadastral.

Experiência; Segurança; Portfólio; Encantamento do cliente; Acessibilidade.

O onboarding é o período de cadastro do usuário, ou seja, é aquela etapa em que o cliente está criando a conta. Os bancos digitais se distinguem neste quesito, principalmente na etapa de preenchimento de campos, que se mostrou mais ágil entre todas as categorias.

Veja os vencedores:

Categoria jornada geral – Avaliação em onboarding, mudança cadastral, Pix e investimentos:

Bancos Digitais: 1º C6 Bank; 2º Inter e 3º Neon; Bancos Tradicionais: 1º Itaú; 2º Sicredi e 3º Bradesco.

Categorias Específicas

Melhor onboarding digital: 1º PagBank; 2º Picpay; 3º Mercado Pago; Melhor relacionamento com o cliente: 1º PicPay; Encantamento do Cliente: 1º Bradesco; Instituição que mais evoluiu no ranking: BMG.

Os resultados revelam, segundo o estudo, como as instituições financeiras estão enfrentando o desafio constante de equilibrar segurança digital com uma experiência fluida e satisfatória. “Em um cenário em que quase metade dos encerramentos de conta ocorre por falta de uso, manter a relevância exige mais do que tecnologia — demanda a capacidade de oferecer operações seguras de ponta a ponta sem gerar fricções desnecessárias”, diz o levantamento.

O que cada instituição mostrou de bom?

Segundo o estudo, o C6 Bank, que lidera entre os bancos digitais, se destacou em um cenário em que agilidade na abertura de conta (valorizada por 51,43% dos entrevistados), praticidade no aplicativo e confiança são atributos cada vez mais decisivos para a escolha da instituição.

Já o Itaú, primeiro colocado entre os bancos tradicionais, figura entre os cinco bancos mais utilizados e mais confiáveis, mostrando que reputação e segurança — apontados por 67,69% como os principais motivadores na escolha de um banco — continuam pesando nas decisões dos clientes.

O PicPay, vencedor na categoria de melhor relacionamento com o cliente se destacou pela qualidade no atendimento. Hoje, este é o fator número um na escolha da conta principal, superando até mesmo a reputação da marca, segundo o levantamento.

O Bradesco, que levou a categoria de encantamento, é um dos bancos com maior taxa de uso mensal (62,19%) e forte presença no imaginário dos brasileiros, enquanto o BMG, instituição que mais evoluiu, representa o movimento de ascensão de novos bancos atentos às necessidades de usabilidade, personalização e confiança.

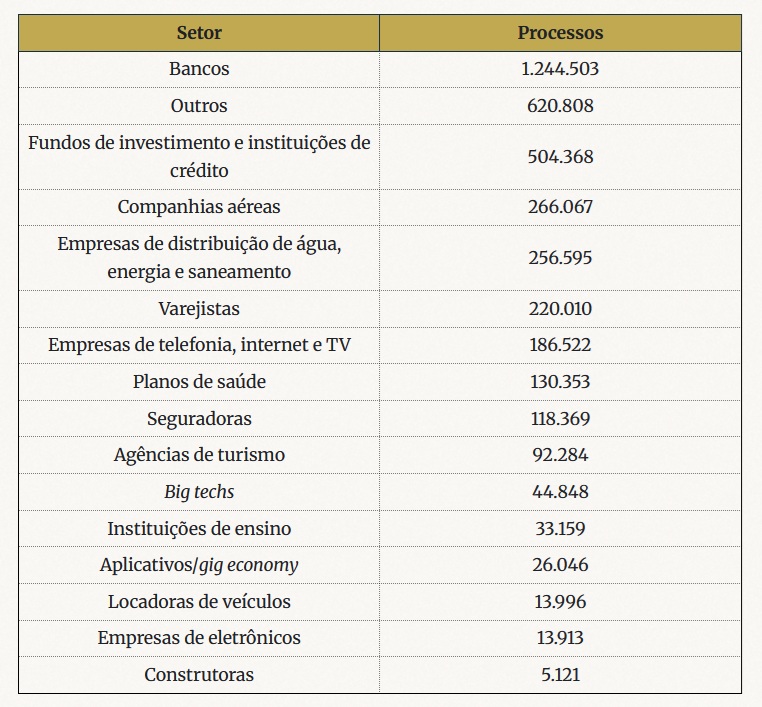

Um levantamento exclusivo feito pela plataforma de inteligência jurídica Jusbrasil, a pedido da revista eletrônica Consultor Jurídico, com dados de cinco Tribunais de Justiça do país, mostra que a imensa maioria das ações consumeristas brasileiras é movida contra os bancos. Eles foram réus em 1,2 milhão de processos distribuídos na primeira instância dos estados de São Paulo, Mato Grosso, Rio Grande do Sul, Paraná e Bahia entre janeiro de 2023 e maio de 2025.

Proporcionalmente, outros setores podem ser mais reclamados, considerando o tamanho da clientela. Mais de 200 milhões de brasileiros têm algum tipo de relacionamento com o Sistema Financeiro Nacional (SFN) e o número de contas bancárias ativas é superior a 1,2 bilhão.

Mas o número bruto dos bancos é muito superior ao de todos os demais setores mapeados. Sem contar a categoria “outros” (620,8 mil processos), que pode englobar empresas de escopos muito distintos, o segundo setor na lista de disputas sobre Direito do Consumidor é o de fundos de investimento e instituições de crédito, com 504,4 mil ações. Na sequência, vêm companhias aéreas (266 mil); distribuidoras de água, energia e saneamento (256,6 mil); e varejistas (220 mil).

O Jusbrasil identificou um total de 4,6 milhões de processos distribuídos nesse período nos cinco estados analisados. O levantamento ainda mostra os temas mais comuns dessas ações: dano moral (dois milhões); dano material (um milhão); cláusulas e práticas abusivas (657,8 mil); rescisão de contrato (288,3 mil); inclusão indevida em cadastro de inadimplentes (233,7 mil); e empréstimo consignado (227,9 mil).

A advogada Fabíola Meira, sócia do escritório Meira Breseghello Advogados, especializado em Direito das Relações de Consumo, destaca que o serviço bancário “historicamente lidera os rankings de litigiosidade”, pois é “um setor essencial, de grande penetração social, com contratos massificados e linguagem técnica frequentemente de difícil compreensão para o consumidor”.

De acordo com ela, é comum que o cliente de banco “não se atente aos riscos envolvidos, às taxas aplicáveis e às condições de pagamento”.

Por outro lado, Fabíola indica também a existência de um número significativo de “ações movidas após contratações voluntárias e regulares, com discussões centradas em cláusulas previamente informadas — evidenciando, muitas vezes, um padrão de litigância abusiva”.

Já Igor Marchetti, advogado do Instituto de Defesa de Consumidores (Idec), ressalta o aumento de golpes e falhas de segurança — algo que atinge não só os bancos, mas também os fundos de investimento. Só no primeiro trimestre de 2025, foram quase 1,9 milhão de tentativas de fraude em bancos e cartões.

Embora a jurisprudência seja consolidada no sentido de que bancos são responsáveis por falhas na prestação do serviço, o advogado observa que a postura dessas instituições financeiras não muda: elas aguardam os casos chegarem ao Judiciário, pois sabem que os valores da condenação não serão impactantes.

“A resistência dos bancos e a dificuldade de resolver administrativamente são os principais motivos desse número bem expressivo.”

Há também o problema histórico do endividamento da população. Segundo Marchetti, os clientes têm dificuldade de renegociar termos dos contratos e acabam prorrogando os prazos pelo dobro ou até triplo do tempo original.

Na sua visão, os bancos têm índices altos de judicialização porque lidam com uma parte sensível da vida das pessoas: o orçamento, que pode afetar até mesmo a alimentação. Outros fatores citados por ele são as taxas de juros excessivas e as cláusulas abusivas.

Por fim, o advogado destaca que a imensa maioria das pessoas tem conta em bancos — muitas vezes, em mais de um. Isso “aumenta a possibilidade de problemas” como fraudes, má prestação de serviços e contratos abusivos.

Demais setores

Sobre os fundos de investimento, Marchetti cita a falta de transparência para o consumidor: “Muitas vezes a pessoa faz um investimento, mas não sabe da rentabilidade, das regras, das condições”.

Algo comum entre as primeiras posições do ranking de judicialização consumerista, segundo ele, é “uma fragilidade regulatória”. Isso ocorre, por exemplo, com os bancos, regulados pelo Banco Central, e com as companhias aéreas, reguladas pela Agência Nacional de Aviação Civil (Anac).

“O consumidor muitas vezes fica à mercê de ter de entrar com um processo para conseguir a resolução do problema. Administrativamente não é viável porque, muitas vezes, as agências ou o próprio Banco Central não agem da forma como seria esperado para o consumidor.”

Os processos contra companhias aéreas geralmente tratam de problemas “clássicos” como cancelamentos de voos, atrasos, mudanças de horários, extravios de bagagem e overbooking (venda de mais passagens do que a real capacidade da aeronave). Marchetti afirma que o número está relacionado a “condutas bastante problemáticas” das empresas.

“Trata-se de um serviço que, por sua natureza, afeta situações envolvendo compromissos e altas expectativas, o que intensifica o grau de insatisfação diante de qualquer falha”, diz Fabíola Meira. “Ainda que muitas regras estejam dispostas nos contratos de transporte e regulamentos da Anac, a baixa compreensão pelo consumidor das condições tarifárias e operacionais gera frustração e questionamentos.”

Ela ainda observa que “listas de passageiros são obtidas por plataformas litigantes, o que acaba gerando o excesso de demandas, ainda que tenha sido prestado suporte ao cliente”.

No caso das concessionárias de serviços públicos essenciais, como água, energia elétrica e saneamento, a advogada explica que as ações geralmente têm origem em “interrupções, cobranças que o consumidor não compreende, erros de leitura e dificuldades de contestação administrativa”.

Marchetti também cita problemas específicos como má qualidade da água, mas ele entende que a maioria dos processos é sobre cobranças indevidas e excessivas, fora da média de consumo: “A pessoa durante 11 meses paga um valor. De repente, no 12º mês, vem um valor quatro vezes maior do que a média. Isso é uma reclamação recorrente”.

Fabíola defende que as empresas tenham canais de atendimento de qualidade, invistam em medidas de contenção para eventos climáticos adversos e escutem a população vulnerável, de forma a melhorar os serviços e diminuir a judicialização.

Por fim, no varejo, os especialistas identificam um aumento causado pela popularização do comércio eletrônico. A advogada lista desafios decorrentes disso: “Maior número de consumidores, fornecedores distintos reunidos em marketplaces, dificuldades logísticas que impactam nos prazos, na devolução, arrependimento ou troca”. A falta de compreensão ou até de acesso a informações por parte dos consumidores também pesa na conta.

De acordo com Marchetti, o crescimento das compras online gera mais “descumprimentos de ofertas, entregas não realizadas, problemas de logística das empresas e vícios dos produtos”. Mas ele ressalta que o número de processos contra esse setor sempre foi “bem expressivo”.

Motivos gerais

Para Fabíola, o elevado volume de demandas judiciais contra os setores que ocupam as primeiras posições do ranking “decorre, em grande parte, de características estruturais de cada segmento, combinadas à vulnerabilidade informacional do consumidor e à própria complexidade da dinâmica de consumo de tais serviços e produtos”.

Já Marchetti destaca a “dificuldade para a resolução extrajudicial por parte dos consumidores”. Segundo ele, muitas vezes os problemas poderiam ser resolvidos fora da Justiça, mas as empresas “consideram que é mais vantajoso aguardar um processo judicial”.

Na opinião do advogado, isso acontece porque nem sempre o consumidor de fato vai judicializar a questão. E, mesmo se judicializar, os valores das condenações costumam ser baixos e indenizações por dano moral muitas vezes são negadas.

“Há um incentivo ao desrespeito”, avalia. “As empresas consideram que as ações judiciais são interessantes porque, no cálculo, fica mais vantajoso resolver o problema daqueles que ingressam com ação do que mudar todo o seu sistema.”

Ele defende uma postura mais incisiva do Judiciário quanto a essas ações consumeristas, “para que esses réus não se tornem estimulados a continuarem sendo réus”. Segundo Marchetti, se as empresas conciliassem com o consumidor e buscassem resolver os problemas administrativamente, o número de ações diminuiria.

No entanto, a atitude delas geralmente é “reativa”. Quando os Procons enviam notificações, as empresas (especialmente as grandes), na prática, adotam uma resposta padrão e não resolvem o problema relatado. Mais tarde, isso é usado como argumento na Justiça pelos consumidores, que podem também alegar desvio produtivo pelo tempo gasto no procedimento administrativo.

Maira Scavuzzi, advogada de Direito Empresarial e do Consumidor, ressalta que os setores mais demandados operam em larga escala e engajam milhões de consumidores, pois “ofertam serviços essenciais ou de alto impacto para a vida cotidiana”.

De acordo com ela, a judicialização é fruto “da massificação e da padronização das relações contratuais, da ineficiência persistente dos canais extrajudiciais de resolução de conflitos e da assimetria informacional que geralmente permeia as interações entre fornecedores e consumidores, marcadas por contratos de adesão, linguagem técnica ou baixa transparência”.

Com isso, o Judiciário se torna a “única via eficaz de reequilíbrio das relações entre a empresa (ou o Estado) e o consumidor”. Os Juizados Especiais, nos quais é possível mover ações sem a assistência de um advogado, facilitaram o acesso à Justiça e permitiram “a absorção desse tipo de demanda”.

“A judicialização massiva nos setores em exame evidencia os dilemas de uma sociedade hipercomplexa, em que as relações de consumo são regidas por lógica algorítmica, o atendimento se desumaniza e o cidadão, ao mesmo tempo em que é empoderado pelo discurso dos direitos, vê-se desamparado pelos meios extrajudiciais de solução de conflitos”, diz Maira. “A demanda judicial surge, então, como reação a um desequilíbrio sistêmico.”

Segundo Fabíola, a judicialização é um reflexo natural, mas não inevitável, da falta de estratégias preventivas eficazes nos setores com alto número de consumidores e contratos de adesão.

Ela sugere algumas medidas para “mitigar esse quadro”. Eis algumas delas: melhoria do atendimento ao consumidor (inclusive após a venda) e dos canais usados para isso; desenvolvimento de programas de integridade e revisão periódica de contratos; adoção de formas de resolução de conflitos, especialmente a plataforma consumidor.gov.br; e uso de mecanismos para identificar “litigiosidade abusiva” e apontá-la ao Judiciário.

A BB Previdência está elevando os investimentos em renda fixa com a finalidade de reduzir a exposição dos ativos sob gestão em segmentos mais voláteis do mercado. Em termos consolidados, a entidade prevê alocar cerca de 90% dos recursos administrados em renda fixa neste ano, enquanto as aplicações em renda variável no Brasil podem ficar na faixa de 4% a 6% do total; em ações no exterior, perto de 2%; e em estruturado, em torno de 1,5% – segmento com maior redução previsto em 2025.

A exposição na renda variável vem sendo reduzida desde meados do ano passado, diante das altas taxas de juros no Brasil, que favorecem mais os investimentos em renda fixa, explica Ricardo Serone, Diretor Financeiro e de Investimentos da BB Previdência, uma das principais entidades de Previdência Fechada Complementar do País e parte do conglomerado Banco do Brasil.

Ao final de 2024, as aplicações consolidadas da instituição em renda fixa atingiram 83% do total sob gestão, de R$ 8,9 bilhões. Já as alocações em renda variável no Brasil alcançaram 5,06% do total e no exterior, 3,28%. A participação do segmento de multimercado estruturado no volume investido foi de 7,22% no ano passado.

Na renda fixa, as aplicações estão sendo concentradas em títulos do governo, como NTN-B – Nota do Tesouro Nacional, preferencialmente marcados na curva. Os investimentos em títulos indexados ao CDI – Certificado de Depósito Interbancário também ganham relevância, com previsão de passar de um percentual histórico em torno de 3%, que garante liquidez para os compromissos de curto prazo da instituição, para até 10%, segundo Ginne Siqueira, Superintendente de Investimentos da entidade.

“A BB Previdência tem um fluxo grande de entrada de recursos, pois tem planos bastantes jovens, e são estes que estão sendo alocados em CDI, diante da boa remuneração desses títulos, que cobrem a meta de rentabilidade consolidada dos nossos planos, de INPC + 4,10% ao ano de ganho real. Ao mesmo tempo, mitigam os riscos da alta volatilidade nos mercados e, ainda, são remanejados mais facilmente para outras alocações, à medida que elas se mostrem mais vantajosas”, explica Ginne.

A estratégia adotada considera a persistência da Selic em patamar elevado e sem expectativa de queda relevante em prazos mais curtos, diante das projeções de alta da inflação no País, ressalta Serone. Os investimentos em CDI são vinculados à Selic, enquanto em NTN-B acompanham os índices inflacionários.

A BB Previdência estima a Selic na faixa de 14,25% a 14,75% no encerramento de 2025, praticamente em linha com as expectativas dos economistas do Boletim Focus, que projetam a taxa na casa de dois dígitos até, pelo menos, 2027, quando acreditam que atingirá 10,5%. Já a inflação, segundo o mercado, só deverá se aproximar do teto da meta estipulada pelo Banco Central, de 4,5%, no próximo ano. Até lá, permanecerá acima de 5%, preveem.

Kliver Godoy, Gerente de Investimentos da BB Previdência, ressalta o impacto da elevação dos juros na economia real e nas estratégias de alocações. “Por um lado, o aumento nas taxas inibe os investimentos das empresas, afetando a capacidade de crescimento delas, o que torna suas ações menos atrativas. Por outro, os investidores têm ganhos altos assegurados na renda fixa e com riscos menores, o que penaliza ainda mais a renda variável”, diz.

“Enquanto as taxas de juros permanecerem altas, a renda variável prosseguirá ainda mais volátil. Nos Estados Unidos, as incertezas geradas pela nova política tarifária do governo para o comércio internacional também afastam do mercado acionário os investidores institucionais”, complementa Godoy, acrescentando que os investimentos da BB Previdência no segmento exterior são basicamente em fundos de ações das bolsas americanas.

Política de longo prazo

A Política de Investimentos 2025-2029 da BB Previdência adere estritamente às normas de governança corporativa e aos limites estabelecidos pelos órgãos reguladores do setor previdenciário. Serone enfatiza que, na gestão dos recursos, são observados princípios fundamentais como segurança, rentabilidade, solvência, liquidez, adequação à natureza das obrigações e transparência.

Os investimentos em títulos são conduzidos com base em rigorosos critérios de grau de investimento, utilizando ratings das principais agências classificadoras de risco de crédito, como Moody’s, S&P e Fitch, em conformidade com as diretrizes de governança corporativa da BB Previdência.

Para decidir onde aplicar o dinheiro, a BB Previdência utiliza cenários detalhados, em que são avaliadas as principais tendências da economia e do mercado financeiro – tanto no Brasil quanto no mundo. “Essa análise aprofundada serve como um guia para nossos investimentos”, explica Serone. “Ela nos permite fazer ajustes rápidos, mesmo no curto prazo, para aproveitar as oportunidades e eventualmente reduzir os riscos.”

Serone complementa: “Se identificarmos novas chances de retorno, podemos mudar a forma como as carteiras são aplicadas. Isso significa que podemos diminuir ou aumentar a participação em certos tipos de investimentos, mas sempre respeitando as regras da nossa Política de Investimentos.”

Com mais de dois séculos de história, o Banco do Brasil tem demonstrado que inovação e tradição podem caminhar lado a lado. À medida que a Inteligência Artificial (IA) ganha protagonismo nos processos e decisões estratégicas da instituição, o desafio vai além da tecnologia: envolve uma profunda transformação cultural. Automatizar sem desumanizar, escalar a eficiência sem perder o propósito, e preparar líderes e equipes para um futuro cada vez mais orientado por dados. Essas são algumas das diretrizes da jornada.

Nesse cenário, há mais de dez anos, o Banco do Brasil tem colhido resultados concretos com o uso de dados e IA. As aplicações incluem: assessorias inteligentes para empresas; reconhecimento óptico de caracteres (OCR) para validação de documentos digitais, e agentes conversacionais que apoiam colaboradores no atendimento ao cliente e na consulta a normas e produtos.

“A IA, além da transformação dos processos, soluções e negócios do BB, tem impulsionado mudanças significativas na cultura organizacional”, explica Rafael Rovani, head de Inteligência Artificial e Analítica do Banco do Brasil. “Assim, como exemplo de características potencializadas por essas mudanças, podemos citar o aumento do investimento em capacitação com foco em upskilling e reskilling, a promoção do uso prático de ferramentas analíticas e de IA, a integração entre áreas de negócio e tecnologia, a adoção de metodologias ágeis e equipes multidisciplinares.”

IA e maturidade analítica

A mentalidade estratégica e as decisões orientadas a dados também são fortalecidas à medida que tarefas operacionais e repetitivas são automatizadas. Dessa forma, atividades criativas e que demandam inteligência emocional – competências que continuarão sendo exclusivamente humanas – são priorizadas.

Outro destaque de impacto na cultura organizacional da instituição é a admissão de agentes de tecnologia por meio de concurso específico. Em 2024, mais de 1.000 profissionais foram admitidos, e em 2025 já foram convocados 450 novos agentes. Com mais 591 aprovados no concurso 2022/001 chamados, o BB totalizou 100% de aproveitamento do cadastro de reserva.

“Todo esse movimento também é refletido em nossa maturidade analítica. No último diagnóstico realizado por um instituto de referência, que avalia os pilares políticas, pessoas, processos e tecnologia, o BB teve um aumento de 29% na pontuação em relação à avaliação anterior. Ou seja, é classificado como uma organização que utiliza dados de forma segura e estável para embasar suas decisões. Isso consolida nossa posição como uma empresa data-driven”, comenta.

Repaginar uma cultura de décadas

No Banco do Brasil, a tecnologia atua como aliada para valorizar o que a instituição considera seu maior ativo, as pessoas. A automação é aplicada com um objetivo estratégico: liberar os colaboradores de tarefas repetitivas. Assim, podem se concentrar em análises mais complexas e no fortalecimento dos relacionamentos com clientes.

O equilíbrio entre inovação tecnológica e protagonismo humano é a base da estratégia da organização. O banco aposta em uma gestão onde a tecnologia amplia capacidades. Mas, são as pessoas que seguem no centro das decisões que impactam e transformam a experiência do cliente, destaca Rafael.

“O Guia de Diretrizes e Boas Práticas para uma IA Ética e Responsável, o fortalecimento e evolução das práticas de proteção e privacidade em todo o seu ciclo de vida, e a implementação mecanismos contínuos de auditoria e revisão de algoritmos utilizados são exemplos de como o Banco atua na garantia de segurança e sustentabilidade nos resultados obtidos com IA”, explica.

Desafios no processo de implantação de IA

No entanto, a instituição reconhece que esse movimento também traz desafios culturais que exigem alinhamento estratégico e ações intencionais por parte das lideranças.

Um dos principais pontos de atenção, segundo o BB, é o desenvolvimento de uma mentalidade analítica entre os gestores. Mentalidade essa capaz de conectar dados ao contexto e explorar ao máximo o potencial das ferramentas digitais na rotina de trabalho. Para apoiar essa transformação, a Universidade Corporativa do Banco do Brasil (UniBB) criou a Academia de Liderança.

O espaço oferece treinamentos voltados ao desenvolvimento de competências de gestão. Já o programa Líder Digital foca especificamente em habilidades e competências digitais. Assim, ao aliar teoria e prática, oferece uma jornada que prepara os líderes para usar ferramentas, induzir comportamentos e impulsionar os negócios.

Outro aspecto considerado estratégico pela instituição é a tomada de decisão orientada por dados, sempre com atenção à governança, ética e conformidade regulatória. “Para isso a alta liderança do Banco conta com o Command Center. São painéis com informações estratégicas atualizadas disponíveis de forma rápida e acessível, inclusive pelo celular”, explica.

Além das ferramentas de IA, o Banco do Brasil também aposta em um ambiente organizacional que favorece a inovação. “É fundamental que os líderes promovam ambientes psicologicamente seguros, que estimulem a inovação e a tolerância ao erro como parte do aprendizado”, frisa. Transformação cultural exige propósito e paciência

A transformação cultural é um processo contínuo, e não uma virada pontual, afirma o Banco do Brasil ao refletir sobre os aprendizados acumulados nessa jornada. “Nosso principal aprendizado foi compreender que a mudança cultural exige tanto convicção quanto paciência. Resistências são naturais e fazem parte do processo”, reforça Rafael.

Nesse cenário, a resiliência é essencial para manter a direção certa, mesmo quando os resultados não são imediatos. Além disso, foi possível aprender que a transformação cultural mais profunda acontece quando as pessoas experimentam os benefícios concretos da mudança em seu dia a dia. E não apenas quando ouvem sobre ela. “Por isso, priorizamos demonstrações práticas que conectam inovação com propósito e tecnologia com resultados humanos”, pontua.

Referência em cultura de aprendizagem e dados

Quando o assunto é transformação cultural bem-sucedida, o Banco do Brasil aponta como destaque sua aposta histórica no desenvolvimento de pessoas, assim como no uso estratégico de dados e tecnologias. Nesse sentido, desde 2002, a Universidade Corporativa do BB tem sido uma peça-chave na estratégia de capacitação interna. Em 2013, com o lançamento do Portal UniBB, o banco democratizou o acesso à educação corporativa, proporcionando uma jornada de aprendizagem fluida e acessível para todos os colaboradores.

Um dos programas mais emblemáticos desse compromisso é o AcademIA BB, voltado à formação em Inteligência Artificial e dados. O programa impactou mais de 65 mil colaboradores, gerando 240 mil cursos concluídos e 4,7 mil certificados emitidos. Os participantes com melhor desempenho seguiram uma trilha prática no Centro de Excelência em IA e Dados, que aplica tecnologias como IA generativa, LLMs e automação inteligente em soluções estratégicas.

Outra iniciativa inovadora em fase piloto é a Plataforma Talentos Digitais. Nela, uma jornada gamificada mapeia as habilidades digitais dos funcionários e os conecta a projetos estratégicos em toda a organização. “É uma ferramenta poderosa de gestão de talentos, que estimula o protagonismo, o desenvolvimento profissional e a colaboração. Além de acelerar a adoção da IA no banco”, destaca a instituição.

Já o programa CuradorIA conecta capacitação e prática. Ele seleciona e disponibiliza cursos e certificações específicas para cada unidade do banco, respeitando os diferentes níveis de maturidade digital.

Por fim, eventos como o BB Data Driven reforçam a cultura de dados ao promover a troca de experiências entre áreas e manter temas como IA, analytics, inovação e pesquisa em evidência. “Audiência acumulada desses eventos já superou em mais de 70% os números registrados no primeiro semestre de 2024. Evidenciando o avanço na democratização da IA e analytics no Banco do Brasil”, relata.

IA como catalisadora

Rafael pontua que, para o futuro, a Inteligência Artificial seguirá como um catalisador de transformações nos processos e negócios da instituição financeira. Sempre com ênfase na experiência do cliente e na geração de resultados sustentáveis.

“Nesse sentido, para o Banco do Brasil, o cuidado com as pessoas, o respeito às diferenças e o direcionamento de esforços no apoio e engajamento dos nossos clientes e parceiros, na construção de um futuro mais inclusivo, verde e sustentável são atitudes indispensáveis. Afinal, a tecnologia tem impacto quando gera valor real para as pessoas”, finaliza Rafael.

A concorrência no setor financeiro tornou a experiência do cliente uma das principais apostas de diferenciação entre os bancos. Na última pesquisa da Febraban, divulgada este mês, customização e inovação foram os dois itens mais relevantes na estratégia das instituições.

O presidente do Bradesco, Marcelo Noronha reforçou a importância da inteligência artificial (IA) e da IA generativa (GenIA) – que cria conteúdos a partir de comandos em linguagem natural – no processo de personalização da experiência bancária e citou a evolução da Bia, a assistente virtual do banco. “Temos investido de maneira brutal no ganho de eficiência, aumentando nossa produtividade para ampliar nossa competitividade no curto e longo prazo. A nova Bia GenIA já atende 24 milhões de correntistas no campo informacional”, disse.

A IA generativa também tem atuado no suporte a negócios, visando a hiperpersonalização, com novos modelos de crédito, de risco e de prevenção à fraude, incrementando a produtividade.

Nesse novo cenário, Noronha acredita em uma combinação de posicionamentos. As transações digitais se somam às redes físicas, com ampliação da segmentação e deslocamento da força de vendas para atender aos clientes de alta renda e às empresas. Outra frente de crescimento é o Bradesco Expresso, solução física e digital criada para identificar estabelecimentos autorizados a atuar como correspondentes bancários. “Temos 39 mil pontos em todas as cidades do Brasil.”

Os investimentos em tecnologia no Santander vêm transformando a relação do banco com os clientes, segundo o presidente Mario Leão. Como exemplo, ele citou a Prospera, iniciativa de microcrédito voltada aos produtores de baixa renda no Norte e Nordeste. “Temos uma carteira de quase R$ 4 bilhões e conseguimos fazer esse negócio, de crédito pequeno, escalar com muita tecnologia. Hoje, com iPads conseguimos estar em regiões onde não temos lojas. Nossos agentes atuam em cada venda apoiando microempresários conectando tecnologia ao fator humano. Em breve, vamos evoluir com GenIA para os canais da Prospera”, disse Leão. O Santander lançará um “superapp”, usando IA generativa para oferecer serviço customizado.

O desafio da Caixa difere dos demais, por suas características específicas como banco público, já que realiza pagamentos de benefícios sociais. Só em maio, seus canais digitais registraram 4,4 bilhões de transações no internet banking, respondendo por 20% a 25% da movimentação de Pix no país. “Temos que ter muito cuidado com a segurança para que essas transações ocorram sem interferências. Estamos blindando nosso sistema com inteligência artificial”, disse Carlos Vieira, presidente da Caixa.

“Conseguimos fazer o negócio de crédito pequeno escalar. Com iPads chegamos onde não temos lojas”, argumenta Mario Leão.

Além disso, o banco está em vias de adotar nova modalidade de financiamento imobiliário, de acordo com Gabriel Galípolo, presidente do Banco Central, em virtude da redução dos investimentos na caderneta de poupança, que financia o setor. A ideia é um novo modelo de funding com captação em mercado.

O BTG Pactual exibe jornada oposta. Sem agências e agora voltado para um público de varejo de alta renda, o banco se valeu da digitalização para construir um novo negócio, já que nasceu com foco no atacado. Os investimentos em IA resultaram em ganhos de produtividade de 75% em atendimento e de 30% em programação. “São números estarrecedores para nós, que temos plataforma relativamente recente”, disse Roberto Sallouti, presidente do BTG Pactual. “Cada cliente é um cliente diferente. Há clientes que conseguimos monetizar o relacionamento com crédito, outros com investimento. A competição vai aumentar. Se não usarmos os dados para nos diferenciarmos, não conseguiremos crescer”, conclui Sallouti.

“O futuro não é mais como antigamente, cantava Renato Russo. E os bancos também não”, afirma Analaura Morais, gerente-geral de CRM do Banco do Brasil. E a resposta para tamanha transformação está na necessidade de trabalhar como se fosse um banco para cada pessoa, de maneira hiperpersonalizada. A jornada, dizem os especialistas, passa pelo bom uso da tecnologia, lapidação dos dados e oferta de produtos e serviços que realmente tenham relevância para um cliente ou para um grupo específico.

De acordo com a executiva, os novos conceitos exigem mudança de pensamento e do uso da tecnologia. “É preciso acelerar um movimento cultural que coloque as pessoas dentro dessa nova realidade. É o humano dentro da tecnologia e a tecnologia a serviço do humano para entender qual a melhor proposta, serviço e experiência”, afirma Morais. Entre os avanços realizados pelo Banco do Brasil, ela aponta o app Minhas Finanças, que faz o gerenciamento multibancos com ajuda da IA e oferece recomendações mais assertivas aos clientes. Foram mais de 1,2 bilhão de abordagens personalizadas.

O BB também foi o primeiro banco a lançar o whatsapp corporativo, que já responde por 70% dos atendimentos. Por último, o banco inaugurou o Ponto BB, em Recife, que trabalha a integração dos canais físico e digital. “É a estratégia ‘omnichannel’ na prática, com robôs e cabines virtuais de atendimento em um espaço físico atraente e sustentável”, diz Morais. “O cliente chega na agência e encontra tudo o que tem no app, além de produtos que extrapolam o ‘core’ bancário, como conteúdos ligados à cultura, tecnologia, ESG e esporte.”

Numa definição simplificada, hiperpersonalização é o uso de dados para oferecer experiências cada vez mais únicas e especiais aos clientes através de produtos, serviços e conteúdos. Na teoria parece simples, mas na prática exige uma visão 360º, implica conhecer o cliente fora do ambiente bancário. “Por mais que se diga o contrário, ainda se pensa que é o banco no centro e não o cliente”, diz Kelly Nascimento, head de data & analytics para o setor financeiro da NTT Data. “Ninguém ousou criar uma agência multibancos capaz de atender o cliente onde ele está e não onde o banco exige que ele esteja.”

“É preciso acelerar um movimento cultural que coloque as pessoas dentro dessa nova realidade”, diz Analaura Morais.

Valter Andrade, diretor de data science e head de IA da Visa, por sua vez, enfatiza que sem mudar o mindset organizacional não há como avançar na agenda da hiperpersonalização. “Os bancos já estão mais integrados, mas ainda não alcançaram a maturidade”, diz. “Até aqui a estratégia tinha como ponto de partida o produto, a partir de agora o produto e o serviço têm de ser desenhados a partir do CPF.” Segundo ele, a hiperpersonalização terá a IA como copiloto e não o humano copiando e colando o conteúdo que a tecnologia apresenta. Sem atualização constante, a ferramenta não gera informação relevante.

A hiperpersonalização exige maneiras diferentes de se comunicar com os clientes nos diversos momentos de vida e necessidades. “Tudo tem de ser individualizado, seja no conteúdo, seja no formato”, afirma João Filipe Araújo, diretor-executivo do Itaú Unibanco. “Além de ser individual, precisa ser preditivo e proativo. O que quero dizer com isso é que, tão importante quanto oferecer um produto sob medida, é lembrar o cliente que o boleto vence no dia seguinte e que, se não for pago, acarretará juros.” E vai além: “Trata-se de uma relação de longo prazo, que só se mantém se houver relevância para o cliente. É preciso ter cuidado com a irrelevância.”

Com esse conceito, o banco lançou o Inteligência de Investimentos Itaú, ferramenta baseada em IA generativa. Desenvolvida para ser um autosserviço em uma janela de conversação, a ferramenta pode ser acessada 24 horas por dia na home de investimentos do app e faz recomendações de aplicações personalizadas. Disponível inicialmente para 10 mil clientes, conta com 50 produtos, entre fundos e CDBs.

Segundo Priscyla Laham, presidente da Microsoft Brasil, a IA generativa e a agêntica (autônoma) são habilitadores da hiperpersonalização. “Para se alcançar a taxa de conversão desejada, porém, é preciso ter uma base de dados sólida, bem estruturada”, diz. “O desafio está em como transformar dados em inteligência que resultem em produtos e comunicação que façam sentido para o cliente, na hora que ele deseja.”

Em um cenário onde a inovação tecnológica redefine o setor financeiro, o Banco do Brasil (BB) já conta com 700 modelos de inteligência artificial em operação e planeja expandir sua capacidade de forma exponencial com o uso de IA generativa. A afirmação foi feita pela presidente do banco, Tarciana Medeiros, durante o painel de abertura da Febraban Tech 2025, nesta terça, 10/6, em São Paulo.

“Não há sobrevivência fora da tecnologia. Não há como ter um banco sustentável sem investimento em tecnologia”, declarou Medeiros, reforçando a estratégia do BB de integrar inovação e atendimento personalizado. “A gente não investe em tecnologia pela tecnologia, mas pela obsessão do Banco do Brasil de entregar um banco para cada cliente”, afirmou.

“Já temos 700 modelos de IA rodando nas diversas soluções do banco e pretendemos usar IA generativa para escalar isso de forma exponencial. Dá para embarcar tecnologia em praticamente todos os processos e entregar soluções com IA em todas as jornadas”, revelou a executiva. Segundo ela, a tecnologia cria um novo ritmo ao sistema financeiro.

“A IA generativa traz uma agilidade muito grande tanto em desenvolvimento quanto na identificação de novas oportunidades. Em bem pouco tempo, com IA e computação quântica, vamos ter mudanças de portfólio praticamente em tempo real”, reforçou.

O banco já implementou soluções pioneiras, como a integração do WhatsApp com o CRM, desenvolvida em parceria com a Meta – o primeiro caso do tipo no mundo. “Com ela, conseguimos entregar omnicanalidade ao cliente na prática”, explicou. No futuro próximo, a instituição pretende analisar riscos e necessidades dos clientes em tempo real, com base em seu comportamento.

A presidente do Banco do Brasil destacou os avanços na escalabilidade dos modelos de IA, aliados a uma cultura de eficiência e à transformação digital dos colaboradores. “Só em 2024 treinamos mais de 65 mil funcionários em nossa academia. E isso perpassa todas as áreas do banco”, disse.

Para garantir segurança e evitar vieses nos modelos de IA, o BB está investindo em governança de dados. “Anunciamos nossa plataforma muito focada em evitar alucinações de modelos, entregando soluções cada vez mais seguras”, afirmou.

O tempo fechou para as ações do Banco do Brasil (BBAS3) após um trimestre decepcionante levantar dúvidas sobre a sustentabilidade dos retornos do banco para os próximos períodos.

Não só o lucro ficou muito abaixo — R$ 7 bilhões, quando o consenso esperava R$ 9 bilhões — como a rentabilidade despencou para a casa dos 16%. Tamanha incerteza fez a própria instituição paralisar suas projeções (guidance) fornecidas ao mercado.

Diante dessa tempestade perfeita, que combina inadimplência no agronegócio com mudanças regulatórias, os analistas não titubearam: mudaram a chavinha do banco de compra para neutra.

Nas contas da reportagem, pelo menos cinco casas rebaixaram a recomendação: Bradesco BBI, Genial, BTG Pactual, Santander e XP.

Já o Itaú BBA, que já estava mais pessimista, cortou o preço-alvo e adotou expectativas bastante conservadoras — ROE (retorno sobre o patrimônio líquido) de apenas 12%, o que deixaria a rentabilidade pior que a do Bradesco, por exemplo, que vem passando por um processo de recuperação. Banco do Brasil de fora

Nas carteiras recomendadas, o cenário não é diferente. Segundo levantamento do Money Times, que analisou 18 carteiras de bancos e corretoras, em maio o Banco do Brasil foi indicado seis vezes. Para junho, esse número caiu para duas.

O Santander foi uma das casas que rebaixou o papel e removeu a ação da carteira de dividendos. Segundo a corretora, os motivos do corte são claros: resultados fracos e muito abaixo do esperado.

“As ações podem ficar sob pressão no curto e médio prazo, especialmente diante de revisões baixistas nas projeções de lucro e dividendos pelo consenso.”

O Santander revisou recentemente seu modelo para o BB, com três principais alterações:

Redução da projeção de lucro para 2025 e 2026 em 20%;

Aumento do custo de capital próprio em mais de 250 bps (pontos-base);

Corte do ROE na perpetuidade para 16%.

A XP Investimentos também rebaixou a recomendação dos papéis para ‘neutro’ e reduziu o preço-alvo de R$ 41 para R$ 32 por ação.

A corretora ainda revisou para baixo suas estimativas de lucro líquido, cortando em 29% para 2025 (R$ 28 bilhões) e em 28% para 2026 (R$ 30 bilhões).

De acordo com a XP, essa redução nas projeções decorre, principalmente, de uma queda de 12% na margem financeira líquida (NII), combinada com um aumento de 9% no custo de crédito.

Dividendos ainda atrativos?

Se o BB perdeu espaço nas recomendações de compra, em termos de dividendos, continua sendo visto como uma opção interessante. Seis casas ainda recomendam o papel — uma delas, o Safra.

Segundo o banco, a estrutura de funding favorável do banco suporta o ciclo de aperto monetário, e as altas nas taxas de juros devem beneficiar a margem dos depósitos.

Diferentemente de parte do mercado, o Safra sustenta que, mesmo com um cenário mais desafiador para o agronegócio, que pressiona os índices de inadimplência, o ROE do banco deve se manter acima de 20% em 2025.

“Adicionalmente, esperamos que o banco mantenha um bom fluxo de pagamento de dividendos.”

O dividend yield estimado para o BB é de 11,3%, segundo o Safra.

Exagero?

Mas, quando o mercado fica excessivamente pessimista, seria esse um bom momento para entrar no papel? Afinal, o BB segue sendo uma instituição sólida, atravessando um mau momento pontual.

De acordo com Régis Chinchila, da Terra Investimentos, sim, o mercado pode ter reagido de forma exagerada. Segundo ele, o movimento recente nas ações do BB reflete mais um ajuste de percepção do que uma deterioração efetiva dos fundamentos.

“O aumento da inadimplência, especialmente no crédito rural, foi visto com preocupação, mas está sendo monitorado de perto e não compromete, neste momento, a saúde financeira do banco.”

Ele lembra que o banco ainda projeta crescimento na carteira de crédito e mantém uma boa geração de resultados recorrentes, mesmo em um cenário de juros altos e volatilidade política.

“Historicamente, o banco tem demonstrado resiliência em ciclos adversos, e a atual precificação pode estar mais ligada ao medo de curto prazo do que a riscos efetivos de longo prazo.”

Janela de oportunidade?

Na visão dele, para quem olha além da volatilidade de curto prazo, o momento atual pode, sim, representar uma boa oportunidade.

Nos seus cálculos, o Banco do Brasil negocia a múltiplos atrativos — com P/L (preço sobre lucro) abaixo da média histórica e um dividend yield competitivo frente aos principais pares do setor.

Além disso, ele destaca que, mesmo sendo uma empresa estatal, a governança do BB tem se mostrado consistente.

O banco segue focado em rentabilidade e eficiência, com ênfase no segmento agro, que deve continuar sendo um motor relevante de crescimento, mesmo com as naturais oscilações cíclicas.

Ou seja, para investidores com perfil mais estratégico, que buscam retornos no médio e longo prazo, o momento atual pode recompensar quem sabe separar ruído de risco real.

Diante desse cenário, a Terra mantém a recomendação de manutenção das posições em BBAS3, com preço-alvo de R$ 32,00 para os próximos 12 meses, o que representa potencial de alta de 46%.

“Seguimos acompanhando de perto os indicadores de inadimplência e eficiência operacional, mas vemos espaço para uma reprecificação positiva à medida que os dados confirmem a resiliência do banco.”

O Banco do Brasil e o BNDES (Banco Nacional de Desenvolvimento Econômico e Social) lideraram a expansão do crédito no 1º trimestre de 2025 entre as principais instituições financeiras do país.

O BB elevou a carteira de crédito de R$ 1,12 trilhão para R$ 1,28 trilhão em 1 ano –alta de 14,4%. O BNDES passou de R$ 520 bilhões para R$ 590 bilhões, com crescimento de 14,2%.

Os demais bancos também tiveram crescimento robusto no crédito, acima de 10%, com exceção do Santander (4,3%).

A carteira de crédito é o somatório de todos os empréstimos realizados em um determinado período. Geralmente é dividida entre as categorias empresarial e pessoal.

Juntos, os bancos estatais acumularam uma carteira de R$ 3,14 trilhões no 1º trimestre. A expansão anual conjunta foi de 12,84%.

As instituições privadas cresceram menos: 10,8% no período.

O Banco Central tem aumentado os juros na tentativa de frear o crescimento acelerado e controlar a inflação (alta nos preços). A taxa básica, a Selic, está em 14,75% ao ano –um patamar elevado.

O crédito mais caro desacelera o consumo e a produção. Como consequência, os preços tendem a não crescer de forma tão rápida. Os efeitos, entretanto, só são observados a longo prazo.

O Banco do Brasil e a Caixa apresentaram alta na inadimplência acima de 90 dias. Isso significa que mais clientes estão com pagamentos de empréstimos em atraso no 1º trimestre de 2025.

Esse cenário tende a pressionar os juros cobrados pelos bancos, que precisam compensar os calotes com taxas mais altas.

A taxa de inadimplência acima de 90 dias mede o percentual de dívidas com pagamento atrasado há mais de 3 meses. É usada principalmente pelos bancos para avaliar a qualidade de crédito.

No fim de março, o BB registrava inadimplência de 1,3%. A Caixa, 2,5%.

Os bancos privados Bradesco e Itaú apresentaram queda no indicador. O BNDES, historicamente, mantém a inadimplência abaixo de 1%.

Bradesco, Santander e Itaú somaram R$ 20,3 bilhões em lucro líquido contábil no 1º trimestre. A alta em relação ao mesmo período de 2024 foi de 18,3%.

Os estatais cresceram menos: 10,1%. O resultado foi puxado para cima pelo lucro da Caixa, que disparou 133,9%. Já o Banco do Brasil influenciou negativamente, com retração de 22,9% no período.

Em um movimento que reforça a integração entre os canais físicos e digitais, o Banco do Brasil acaba de lançar uma nova funcionalidade nos terminais de autoatendimento (ATM). Agora, ao realizar depósitos em dinheiro, os clientes BB podem optar por receber o comprovante de forma impressa ou diretamente pelo WhatsApp.

A solução representa um avanço na experiência figital do cliente, promovendo maior comodidade, agilidade e segurança. Ao integrar os serviços presenciais ao WhatsApp — um canal amplamente utilizado pelos brasileiros, o Banco fortalece o engajamento digital e amplia as possibilidades de interação com o Banco.

A funcionalidade enfatiza o compromisso do BB com a agenda ASG (Ambiental, Social e de Governança), ao reduzir a emissão de papel e a necessidade de reposição de insumos nos terminais, contribuindo para a preservação do meio ambiente e para a eficiência operacional. A iniciativa está alinhada às diretrizes sustentáveis do Banco, que busca constantemente soluções que gerem valor para a sociedade e para o planeta.

Após realizar o depósito, deverá selecionar a opção “Envia por WhatsApp” e, em seguida, escolher o número de celular cadastrado para envio do comprovante da operação, e a mensagem será enviada ao número selecionado.

O Banco do Brasil amplia sua conexão com o público jovem com o lançamento do jogo Rolê que Rende no Roblox. Com uma gameplay voltada para crianças, adolescentes e universitários, o game de educação financeira possibilita a participação simultânea de até 4 jogadores no modo Multiplayer. O #RQRnoRoblox é um jogo de tabuleiro digital que simula, de forma lúdica, o dia a dia dos jovens, abordando imprevistos, desafios e conquistas. A experiência incentiva a busca de soluções estratégicas para lidar com questões financeiras, promovendo um equilíbrio entre gestão de dinheiro e vida social.

O Banco do Brasil já conta com 1,2 milhão de clientes menores de idade (0 a 17 anos), sendo que cerca de 34% utilizam a BB Cash, a conta voltada especificamente para esse público. Esses clientes apresentam um engajamento superior a 95%, com 70% possuindo um cartão de crédito ativo e mais de 66% realizando transações via Pix, movimentando mais de R$ 62 milhões em transações. Além disso, 31% desse público já investe, com um tíquete médio de R$ 4,7 mil. Esses números evidenciam não apenas a relevância do BB junto ao público jovem, mas também sua atuação estratégica para preparar futuros consumidores para um relacionamento mais sólido e responsável com o dinheiro.

Apesar dos avanços na digitalização e no acesso a serviços financeiros, a educação financeira entre os jovens ainda enfrenta desafios significativos. Segundo um relatório da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), apenas 38% dos jovens brasileiros entre 15 e 24 anos têm algum conhecimento básico sobre finanças pessoais. Em uma realidade como essa, ações de educação financeira desde cedo são ainda mais importantes para o desenvolvimento de hábitos saudáveis com dinheiro.

“Vivemos uma era em que as transformações acontecem rapidamente, e as respostas devem seguir o mesmo ritmo. Nesse contexto, ao oferecer uma experiência única e moderna para os jogadores, o game digital Rolê que Rende BB chega para aproximar ainda mais o Banco do Brasil às novas gerações, possibilitando uma evolução nos conhecimentos de finanças dos nossos jovens”, afirma Larissa Novais, diretora de clientes pessoas físicas.

O Rolê Que Rende é um projeto lançado em 2023 pelo Banco do Brasil, que promove a educação financeira em escolas e universidades por meio de palestras, entrega de brindes e ações estratégicas para consolidar sua presença entre o público jovem. Com essa iniciativa, o BB não apenas se aproxima das novas gerações, como também contribui ativamente para a construção de um futuro mais consciente financeiramente.

Começou no dia 13 de junho o processo para a eleição dos delegados sindicais do Banco do Brasil que representarão os funcionários lotados nas unidades situadas na base de atuação do Sindicato dos Bancários de São Paulo.

As inscrições de candidaturas terminam às 18h do dia 27 de junho, por meio deste link, que só estará funcional durante o período de inscrição.

A eleição dos delegados e das delegadas ocorrerá de 7 a 11 de julho, em votação eletrônica no site do Sindicato. O mandato será de primeiro de agosto de 2025 a 31 de julho de 2026. Confira o edital completo aqui.

Os delegados sindicais são os representantes dos empregados em seus locais de trabalho, e fazem a ligação entre os trabalhadores e o Sindicato.

É, portanto, um agente fundamental na luta pela melhoria nas condições de trabalho, pelo cumprimento dos direitos e por reportar ao Sindicato conflitos e problemas no local de trabalho. A entidade, por sua vez acionará o banco pela solução das demandas. Por isto, é fundamental participar do processo eleitoral que elegerá seu representante no seu local de trabalho.

Bancos tradicionais ainda são os favoritos do segmento de micro, pequenas e médias empresas (MPMEs), enquanto bancos digitais e adquirentes (as donas das “maquininhas”) vêm conquistando espaço e já são predominantes entre microempreendedores individuais (MEIs).

Isso é o que aponta a pesquisa “Desafios Financeiros para atender Micro, Pequenas e Médias Empresas”, feita pela consultoria Oliver Wyman e disponibilizada antecipadamente ao Valor.