O dia do executivo paranaense Paulo Caffarelli, presidente do Banco do Brasil (BB), começa invariavelmente às 5h30. Meia hora mais tarde, ele entra na academia, de onde só sai mais de 90 minutos depois. Diários, seus treinamentos alternam corridas e natação. Mas a atividade que mais o satisfaz é o caratê. Faixa preta, Caffarelli considera a arte marcial de origem japonesa ideal para aliviar a tensão. “Sem fazer exercício, o meu desempenho não é o mesmo”, disse ele, em uma entrevista exclusiva à DINHEIRO, logo após a divulgação do resultado do BB, na quinta-feira 22. As longas jornadas, que raramente se encerram antes das 22h, garantiram a Caffarelli um prêmio que não tem nada a ver com os esportes. Em 21 meses à frente do BB, ele conseguiu, com poucos traumas, realizar uma virada no maior banco estatal do País.

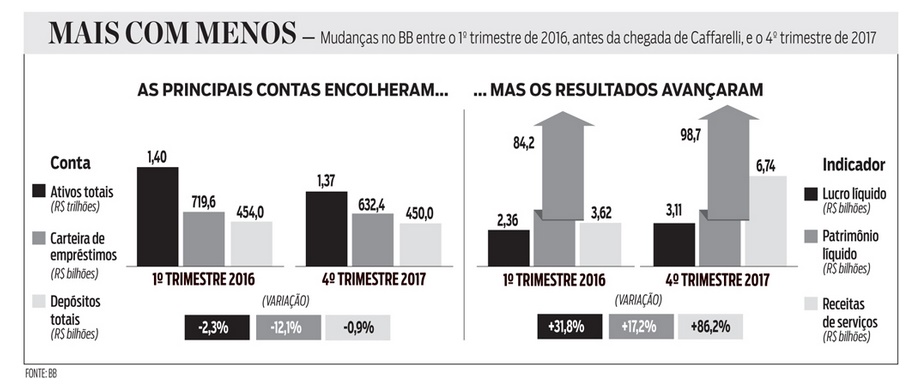

Os números são pujantes. O lucro líquido ajustado de R$ 3,1 bilhões, no quarto trimestre de 2017, foi o maior já registrado na história do BB. É um avanço de 82,5% em relação aos R$ 1,7 bilhão do mesmo período do ano passado. Não bastasse isso, ele foi acima da expectativa média do mercado, que era de R$ 2,8 bilhões. Em 2017, a última linha do balanço também não decepcionou o mercado. O BB lucrou R$ 11,1 bilhões, alta de 54,2% ante os R$ 7,2 bilhões do acumulado no mesmo período do ano passado. O resultado é ainda mais positivo quando se percebe que o banco conseguiu fazer mais com menos. Na ponta do lápis, o processo de saneamento das contas, com a exclusão de créditos problemáticos e a redução de atividades, fez ativos, depósitos e empréstimos encolherem (observe o quadro “Mais com menos” abaixo).

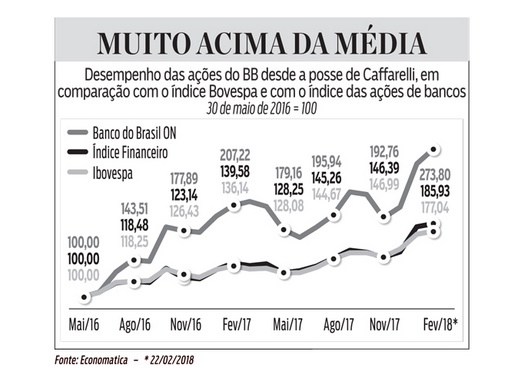

Ao encerrar o ano passado com R$ 1,37 trilhão em ativos, o BB perdeu, por pouco, a posição de maior instituição financeira do País para o Itaú Unibanco, que tem R$ 1,44 trilhão. Mesmo assim, os investidores têm gostado do que vêem. Da posse de Caffarelli até a quinta-feira 22, data de divulgação dos resultados, as ações do Banco do Brasil se valorizaram 173,7%. Para comparar, nesse período, o Índice Bovespa subiu 77% e o índice das ações de empresas financeiras avançou 86%. As ações, cotadas na casa dos R$ 42, estão no maior nível da história. Os analistas de mercado elogiam os resultados e recomendam a compra das ações, apesar das recentes altas – desde dezembro do ano passado, os papéis subiram 33%. “O resultado é muito bom, tanto pelo crescimento nos números quanto pelo retorno sobre o investimento, tudo superou as expectativas”, diz Pedro Galdi, analista da corretora Magliano. Ele considera que a safra de boas notícias para os acionistas não foi integralmente colhida. “Ainda há espaço para alta das ações, pois o crescimento dos lucros é sustentável”, diz Galdi. “Os bancos vão liberar ainda mais crédito e isso amplia a receita.”

Para conseguir isso, o paranaense de Cornélio Procópio, cidade do norte do Estado, a 440 quilômetros de Curitiba, teve de suar a camisa fora das pistas e dos tatames. Sua indicação para a presidência do banco, aos 50 anos, em maio de 2016, representou um retorno às origens. Filho de um frentista, casado e com três filhos, Caffarelli reproduziu a trajetória de milhares de colegas. Ele começou no BB aos 16 anos, em 1981, como menor aprendiz. Mal completou a maioridade, foi aprovado em um concurso para escriturário e fez carreira. Em 1995, aprovado em um processo de seleção interna, tornou-se gerente da área corporate, que lida com as empresas de grande porte. Passou por diversos setores, até chegar à vice-presidência de atacado, em 2011.

Nessa área, sua atuação chamou a atenção dos colegas e superiores. Além de reforçar a presença do BB no mercado de capitais e de colocar a gestora de recursos, a BB DTVM, na liderança do mercado, Caffarelli foi o responsável pela abertura de capital da BB Seguridade, dedicada aos seguros e à previdência privada. Realizada no fim de junho de 2013, a venda de ações marcou época: movimentou R$ 11,5 bilhões, no maior lançamento desse tipo no mundo. Diretamente responsável pela estruturação da operação, hoje Caffarelli mostra pouco entusiasmo com ela. “A fatia que vendemos diminui nossos resultados e esse lucro que deixa de entrar faz falta”, diz Caffarelli. “Se tivermos caixa, vamos estudar a recompra dessas ações”.

O sucesso da operação agradou Guido Mantega, então ministro da Fazenda, que o indicou para a secretaria executiva do Ministério da Fazenda. Em 2015, reeleita, Dilma Rousseff levou Joaquim Levy para o lugar de Mantega. Levy realizou uma dança das cadeiras nas estatais. Sem lugar no governo, Caffarelli rendeu-se aos encantos da iniciativa privada. Passou um ano na siderúrgica CSN, do empresário Benjamin Steinbruch, ocupando o cargo de principal diretor-executivo, criado especialmente para ele. Com firmeza, conversa e lidando com o estilo centralizador e competitivo de Steinbruch, Caffarelli conseguiu renegociar parte das dívidas da companhia. Nessa época, ele resolveu interesses conflitantes dos sócios de Steinbruch na mineração, unificando as empresas Casa de Pedra e Namisa na Congonhas Minérios.

Em 2016, porém, um recém-empossado Henrique Meirelles no Ministério da Fazenda do presidente Michel Temer não pensou em outra pessoa quando teve de indicar o presidente do BB. Meirelles e Caffarelli já tinham se encontrado em lados opostos da mesa de negociação. Enquanto ainda era vice-presidente do BB, o executivo foi um dos representantes das empresas de cartão de crédito que negociou a desregulamentação do setor com o Banco Central (BC), na época presidido por Meirelles. Sua participação impressionou bem os participantes. “Ele é focado, exigente, e não deixa ninguém na zona de conforto”, diz um executivo que participou das negociações. “Mas tem a capacidade de defender suas posições com firmeza sem ser deselegante, e de manter o bom humor mesmo nos momentos de crise.”

A volta ao banco ocorreu em um momento ruim. Tendo de arcar com o ônus de executar boa parte das políticas de incentivo do antigo governo do PT, o BB viu os custos e a inadimplência explodirem. No caso do Cartão BNDES, que servia para financiar empresas, a perda foi de 20% do total de empréstimos. A rentabilidade minguou para 5,6% ao ano e os analistas de mercado não hesitavam em recomendar a venda das ações. Ao chegar, Caffarelli mudou a orientação. Uma das primeiras providências foi rediscutir a relação com o dono. “Nós nunca fomos tão parceiros do governo, mas nunca fomos tão bem remunerados como agora”, diz Caffarelli. “Temos rentabilidade mínima. Se estudarmos a operação e não der retorno, não fazemos.” Outra medida foi enxugar custos. Sem poder demitir os funcionários do BB, quase todos concursados, Caffarelli lançou um programa de antecipação de aposentadorias.

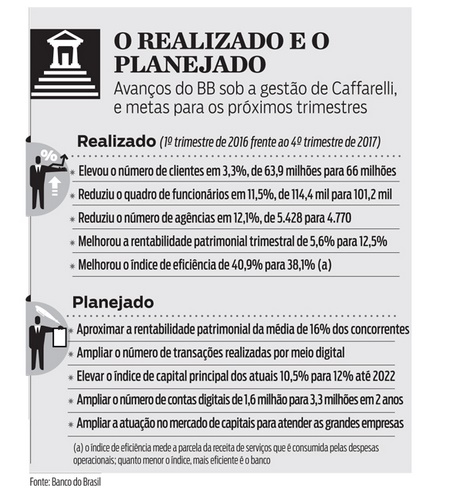

A meta, ambiciosa, era que 18 mil dos 114,4 mil funcionários se aposentassem. O resultado final foi a metade disso, cerca de 9,4 mil. O banco também reduziu sua rede. Foram fechadas 12,1% das 5.428 agências, diminuindo o total para 4.770. Como resultado, o índice de eficiência atingiu o nível histórico de 38,1%, ante 40,1% seis trimestres antes. Medido pelo percentual das receitas de serviços consumido pelas despesas administrativas, quanto menor o índice, mais eficiente a empresa. “A redução dos custos vem mostrando ser um processo consistente”, diz Roberto Troster, economista especializado em bancos. Segundo ele, isso abre espaço para novas melhoras no desempenho. Os analistas concordam. “O BB conseguiu manter a margem de lucro apesar da queda dos juros, que reduziu o spread bancário”, diz Vitor Mizumoto, analista da Eleven Financial. “O perfil do crédito melhorou e a inadimplência caiu.”

Para aproveitar que os fundamentos voltaram a se aprumar, Caffarelli diz que a estratégia para o futuro está apoiada em três pilares. Um deles é aprimorar a relação com os clientes, especialmente os que têm mais dinheiro. “Temos 4,6 milhões de clientes no segmento de alta renda e percebemos que, com a abordagem correta, conseguimos aumentar a venda de produtos de 22% a 44%”, diz Caffarelli. O segundo pilar são as pequenas e médias empresas. “Treinamos mais de 1.300 gerentes e, no primeiro semestre, vamos inaugurar 85 novas agências dedicadas a esse setor”, revela o executivo. O principal pilar para a virada do BB, no entanto, são investimentos em tecnologia.

Ao divulgar os resultados, o presidente anunciou uma parceria com o Facebook e com a IBM, que permitirá aos clientes realizar transações por meio da rede social, sem ter de entrar no aplicativo do banco. “Vamos usar inteligência artificial para inserir a experiência bancária nos ambientes a que o cliente está habituado”, diz Caffarelli. “Temos cerca de 15 milhões de clientes no nosso aplicativo, o que nos torna maiores do que qualquer fintech.” A ideia é inserir fatias crescentes da base de 66 milhões de correntistas nas plataformas digitais, para manter a trajetória de redução de custos e fazer frente ao corte dos spreads. Para isso, Caffarelli terá de suar muito a camisa e dar golpes da caratê na concorrência. Mas, para ele, isso não é um problema.

Fonte: IstoÉ Dinheiro

{kind=link}