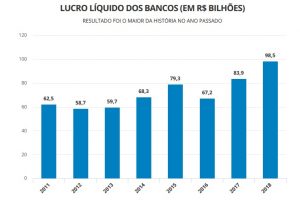

O lucro líquido consolidado dos quatro maiores bancos privados brasileiros teve queda de 9,4% em 2023. O levantamento foi realizado por Einar Rivero, da Elos Ayta, com dados divulgados pelos e disponíveis na plataforma Com Dinheiro.

Ao todo, Itaú Unibanco, Bradesco, Santander e BTG Pactual tiveram lucro líquido de R$ 67,1 bilhões no ano passado, contra R$ 74,1 bilhões em 2022 — ano recorde nominal do levantamento.

Dos quatro, Itaú Unibanco e BTG Pactual tiveram alta anual, enquanto Bradesco e Santander reduziram os ganhos. Também é a primeira vez que o BTG tem um lucro maior que o do Santander.

Veja abaixo.

Itaú Unibanco: R$ 33,8 bilhões (+26,6%);

BTG Pactual: R$ 9,9 bilhões (+10,2%);

Bradesco: R$ 14,5 bilhões (-31,6%);

Santander: R$ 8,8 bilhões (-38,2%).“É interessante notar que tanto o Itaú Unibanco quanto o BTG apresentam um crescimento constante desde 2000, enquanto o Santander e o Bradesco vêm experimentando uma queda contínua desde 2021”, afirma Einar Rivero.

Itaú Unibanco

O Itaú Unibanco reportou lucro líquido recorrente de R$ 9,4 bilhões no quarto trimestre de 2023. A alta foi de 22,6% em relação ao mesmo período de 2022, em resultado marcado por crescimento de margem financeira e menor provisão para créditos de liquidação duvidosa.

No acumulado de 2023, o lucro líquido recorrente do banco alcançou R$ 35,6 bilhões, alta de 15,7% em relação a 2022.

O banco também divulgou projeções para 2024. O crescimento da carteira de crédito total deve ser de 6,5% a 9,5%. Em 2023, houve expansão de 3,1%.

A margem financeira com clientes crescerá entre 4,5% e 7,5% e margem financeira com mercado, entre R$ 3 bilhões e R$ 5 bilhões, após terminar o ano passado com expansão de 12,5% na margem financeira com clientes e com R$ 3,3 bilhões em margem financeira com o mercado.

As previsões ainda apontam aumento de 5% a 8% nas receitas de prestações de serviços e resultados de seguros neste ano, quando o custo do crédito deve ficar entre R$ 33,5 bilhões e R$ 36,5 bilhões.

BTG Pactual

O BTG Pactual teve aumento de 61% no lucro líquido ajustado do quarto trimestre em comparação com o mesmo período do ano passado, para R$ 2,85 bilhões, apoiado por receitas recordes na maioria de suas áreas de negócios.

O BTG Pactual, o maior banco de investimentos da América Latina, citou no balanço “lucro líquido recorde”, apesar do que chamou de um ano desafiador, com um ambiente de altas taxas de juros e condições mais difíceis no mercado de crédito.

As receitas atingiram R$ 5,65 bilhões, um aumento de 55% em uma base anual, com o retorno sobre o patrimônio líquido médio (ROAE) — um indicador de lucratividade — atingindo 23,4% no trimestre.

O BTG Pactual disse que 2023 também foi marcado por ganhos de participação de mercado, “especialmente em nossas franquias de clientes”.

Bradesco

O Bradesco reportou lucro líquido recorrente de R$ 2,88 bilhões no quarto trimestre, alta de 80,4% em relação ao mesmo período de 2022, mas queda de 37,7% frente ao terceiro trimestre do ano passado e abaixo das previsões de analistas.

O resultado foi marcado por uma despesa com provisão para inadimplência de R$ 10,52 bilhões, menor do que um ano antes (R$ 14,881 bilhões), mas acima dos R$ 9,19 bilhões do terceiro trimestre.

O retorno anualizado sobre patrimônio líquido ficou em 6,9% no último trimestre do ano passado, de 11,3% nos três meses anteriores e 3,9% no quarto trimestre de 2022 — quando o banco fez uma provisão extra em razão do pedido de recuperação judicial da Americanas, anunciada no começo de 2023.

A margem financeira foi de R$ 16,13 bilhões, de R$ 16,68 bilhões um ano antes, com a margem de clientes caindo 11,7%, a R$ 15,43 bilhões de reais.

Santander

O Santander Brasil reportou lucro líquido recorrente de R$ 2,2 bilhões nos últimos três meses de 2023, ante R$ 3,122 bilhões no mesmo período do ano anterior e R$ 2,729 bilhões no terceiro trimestre de 2023.

O último trimestre do ano passado foi marcado por margem financeira líquida (NII) de R$ 7,218 bilhões, mas despesa com provisão de R$ 6,105 bilhões.

A carteira de crédito expandida somou R$ 643 bilhões e a inadimplência acima de 90 dias ficou em 3,1%.