A nova modalidade de crédito que permite usar como garantia o saldo do Fundo de Garantia do Tempo de Serviço (FGTS) no empréstimo consignado, liberada nesta terça-feira (4), deve ter uma das taxas mais baratas do mercado por oferecer risco mais baixo aos bancos, avaliam economistas ouvidos pelo G1. Para o trabalhador, contudo, o risco implica em perder a “poupança” que o protege em caso de desemprego.

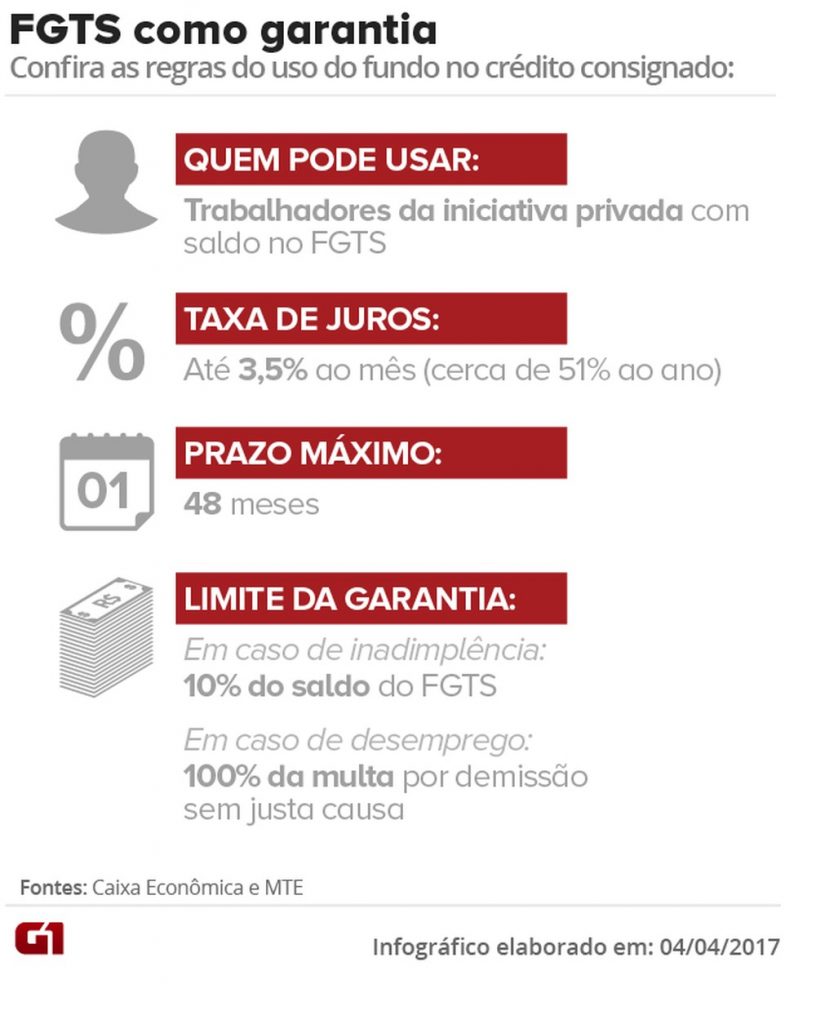

Pela nova regra, o trabalhador poderá oferecer até 10% do saldo disponível em sua conta do FGTS, ativa ou inativa, para obter o empréstimo consignado. Esta linha desconta as prestações da dívida diretamente de sua folha salarial. Em caso de demissão, o banco poderá reter 100% da multa do FGTS paga pelo empregador (que equivale a 40% do saldo na conta do Fundo), para garantir o pagamento da dívida.

“O consignado sempre foi uma linha de risco mais baixo. Com a garantia do FGTS, acredito que será possível emprestar a taxas ainda mais baratas ou muito próximas às atuais”, afirma o diretor-executivo da Anefac, Miguel Ribeiro de Oliveira, que pesquisa mensalmente os juros cobrados no crédito.

Ao G1, o Santander informou que vai oferecer a nova linha, mas ainda não definiu quais serão as taxas cobradas. O Itaú disse que está avaliando as regras divulgadas, mas não informou se vai oferecer a nova linha. O Bradesco informou que não disponibiliza a modalidade de crédito. O Banco do Brasil anunciou que “está avaliando as novas regras e os ajustes operacionais necessários”.

O presidente da Caixa Econômica, Gilberto Occhi, disse que o banco “já cobra 3% [ao mês atualmente nessa linha de crédito ao setor privado]. A taxa de juros de operação de crédito depende muito de garantia e do rating do cliente. A Caixa poderá oferecer abaixo de 3%, com base em garantias e rating [do cliente]”.

Dívida mais barata

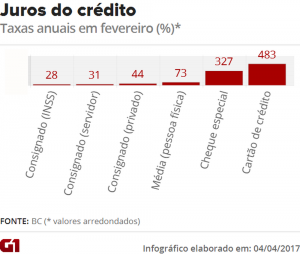

Em fevereiro, a taxa média cobrada dos trabalhadores do setor privado no crédito consignado estava em 43,8% ao ano – enquanto os juros do cartão de crédito alcançaram 486% no mesmo período, segundo dados do Banco Central. Já os juros médios cobrados em todas as modalidades de crédito para pessoas físicas atingiram 73,2% ao ano.

Com a garantia do FGTS, as taxas do consignado não poderão ultrapassar 3,5% ao mês (o equivalente a 51% ao ano), de acordo com o Ministério do Trabalho. O prazo máximo da dívida será de 48 meses, de acordo com a medida anunciada no fim do ano passado e regulamentada nesta terça-feira (4).

A modalidade de crédito é mais interessante para quem está preso a uma dívida impagável, com juros extremamente altos como do cheque especial ou cartão de crédito, avalia o consultor financeiro do Mercantil do Brasil, Carlos Eduardo Costa. “É uma oportunidade de trocar uma dívida cara por outra mais barata. Isso aumenta a chance de quitar esse compromisso.”

Reserva contra o desemprego

Apesar dos juros atraentes, é preciso avaliar se vale a pena sacrificar a principal reserva do trabalhador em caso de desemprego para cobrir uma dívida, alerta o consultor Costa, do Mercantil do Brasil. “Ficar sem a multa do FGTS em caso de demissão é arriscado.”

Na avaliação do economista, mesmo com juros mais baixos se comparados a outras linhas de crédito, é preciso avaliar a real necessidade de contrair a dívida. “O cuidado como qualquer empréstimo é que ele deve ser excepcional, não uma situação corriqueira. Ainda mais quando envolve uma garantia como o saldo do FGTS”, acrescenta.

Bom para os bancos

Em julho do ano passado, a agência de classificação de risco Moody’s avaliou que a possibilidade de conceder empréstimos consignados para trabalhadores com garantia dos recursos do FGTS é positiva para os bancos.

Na época, a agência afirmou que essa garantia reduz “o risco de perdas com créditos em caso de demissões”. O risco do desemprego tem sido o maior desencorajador da oferta de crédito consignado para os trabalhadores do setor privado.

“Para os bancos, a garantia do FGTS é bem positiva, pois trata-se de um recurso ao qual eles não tinham acesso quando o trabalhador é demitido”, avalia Oliveira, da Anefac.

Veja perguntas e respostas sobre o FGTS como garantia do consignado:

O que é o crédito consignado?

É uma linha de crédito que desconta as parcelas da dívida diretamente a folha de pagamento do trabalhador, servidor público ou aposentado do INSS.

Como funciona a regra com garantia do FGTS?

A partir de agora, o trabalhador do setor privado poderá oferecer até 10% do saldo do seu FGTS (ativo ou inativo) como garantia e 100% da multa paga pelo empregador em caso de demissão sem justa causa (que é de 40% do saldo das contas) para obter esta linha de crédito.

Qual a taxa de juros cobrada no crédito consignado?

Por ser considerada de baixo risco, esta linha é uma das mais baratas do mercado. Em fevereiro de 2017, a taxa média do consignado para os trabalhadores do setor privado era de 43,82% ao ano, segundo o Banco Central. A média das taxas para pessoas físicas foi de 73,2% ao ano.

Qual será a taxa de juros se houver uso do FGTS como garantia?

Os bancos poderão determinar quanto vão cobrar por essa modalidade, mas não poderão ultrapassar a cobrança de 3,5% ao mês (ou aproximadamente 51% ao ano). Consultados pelo G1, os cinco maiores bancos do mercado (Itaú, Bradesco, Santander, BB e Caixa) ainda não informaram quais serão as taxas.

Quando o banco poderá ficar com os valores do FGTS?

Em caso de inadimplência, o banco poderá resgatar até 10% do saldo da conta do FGTS do trabalhador para cobrir a dívida. Se houver perda do vínculo de trabalho com a empresa em que o trabalhador estava quando fez o empréstimo, o banco poderá reter os valores da multa. Caso o valor retido seja suficiente para quitar a dívida, o possível valor que sobrou será disponibilizado na conta do trabalhador para saque.

Fonte: G1