Os dois maiores bancos públicos, Caixa Econômica Federal e Banco do Brasil (BBAS3), mantiveram suas taxas de juros mesmo após o corte de 0,5 ponto porcentual na Selic anunciada pelo Banco Central (BC). Por outro lado, o Itaú (ITUB4) foi o único grande banco privado a confirmar que cobrará uma taxa menor de seus clientes, mostra levantamento realizado pelo E-Investidor realizado nesta quinta-feira (21), no dia seguinte da decisão sobre os juros básicos da economia brasileira.

A Caixa Econômica Federal não confirmou nenhuma redução de juros em sua nota enviada ao E-Investidor. A companhia disse que a redução da Selic já vem sendo considerada na curva de juros utilizada para a definição de preço e taxas. “O banco mantém a liderança no crédito acessível para aqueles que mais precisam, disponibilizando menores taxas de mercado nas linhas de crédito pessoal”, comunicou a estatal.

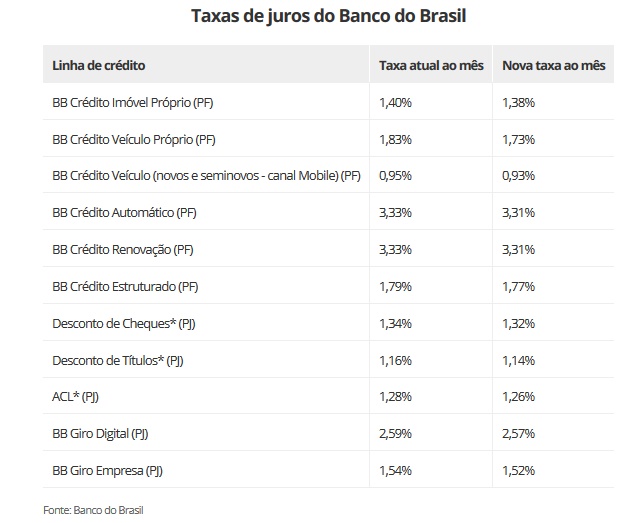

Já o Banco do Brasil costumava comunicar sua redução de juros minutos após a decisão do Comitê de Política Monetária (Copom). No penúltimo corte da Selic, em 31 de janeiro, a companhia havia informado uma queda de até 0,04 ponto porcentual ao mês em sua taxa de juros, a depender do perfil do cliente. No entanto, a instituição financeira não soltou nenhum comunicado depois da redução de juros realizada pela equipe de Campos Neto nesta quarta-feira (20).

Em nota, o Banco do Brasil não confirmou nenhum corte em suas taxas de juros. No entanto, o banco disse que monitora e avalia permanentemente os diversos fundamentos do mercado e a concorrência, sempre no propósito de estabelecer sua política de preços em condições competitivas e adequadas às necessidades dos clientes. “Além da Selic, a definição das nossas taxas considera diversas variáveis, como curva de juros futuros, comportamento do cliente, do mercado e as características individuais de cada operação”, explicou a empresa.

Bancos estatais tomam decisão “surpreendente”

Para Acilio Marinello, professor da Trevisan Escola de Negócios e Partner da Essentia Consulting, o fato dos bancos públicos não anunciarem uma redução imediata em suas taxas de juros é algo surpreendente e inesperado pelo mercado. “Quando há uma redução dos juros pelo Banco Central, os bancos públicos são os primeiros a cortar juros. Isso acontece para eles fazerem uma pressão sobre o restante do mercado. Esse é o caminho natural e essa não redução é muito inesperado”, disse o professor.

Ele relatou que a não redução das taxas pelo Banco do Brasil e pela Caixa Econômica Federal interferem não somente para as pessoas físicas, mas também pode atrapalhar o objetivo do ministro da Fazenda, Fernando Haddad. “A dívida federal é ligada parcialmente aos bancos públicos. E se eles não reduziram suas taxas, o governo paga mais juros, aumentando o valor a ser pago, exigindo que o governo gaste mais dinheiro, o que atrapalha o objetivo de Haddad em encerrar o ano com déficit zero”, explicou Marinello.

Por outro lado, o especialista vê esse posicionamento como positivo para o investidor de Banco do Brasil. “Essa manutenção de juros reforça a ideia de que o Banco do Brasil tem uma gestão independente do governo e afasta o temor de que a companhia iria reduzir juros forçadamente para fomentar a economia. Isso definitivamente não está acontecendo”, afirmou Marinello.

Redução de taxas de juros nos bancos privados

O Itaú foi o único banco privado consultado pela reportagem a confirmar redução em sua taxa de juros. Em nota, a companhia disse que irá repassar a redução na taxa máxima do empréstimo pessoal no caso de clientes da modalidade pessoa física que contratarem o serviço a partir de segunda-feira (25). “O banco informa ainda que as taxas variam de acordo com o perfil do cliente e de seu relacionamento com o banco. A decisão faz parte do compromisso do Itaú em manter preços competitivos no mercado, oferecendo a melhor relação custo-benefício para seus clientes”, relatou o Itaú.

As demais instituições financeiras não confirmaram nenhuma redução, mas afirmaram que estão atentas aos movimentos do mercado. O Bradesco (BBDC3; BBDC4) comentou que “está avaliando” a possibilidade de reduzir suas taxas de juros.

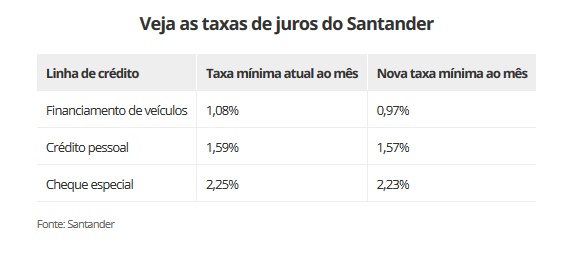

O Santander (SANB11) afirmou que avalia constantemente a possibilidade de redução de juros em todas as suas modalidades de crédito para pessoa física. “As taxas aplicadas são compostas por uma série de fatores como a expectativa futura da taxa Selic, inadimplência e as políticas estratégias de crédito”, informou a empresa.

O Nubank (ROXO34) também foi procurado pela reportagem. A empresa disse que avalia periodicamente as taxas de juros dos empréstimos oferecidos aos clientes em função do custo de capital e do risco individualizado, de forma a refletir nas taxas praticadas as melhores condições possíveis.

“Em empréstimos consignados para servidores públicos federais, por exemplo, a redução de complexidades e a implementação de uma experiência 100% digital têm permitido ao Nubank cobrar uma das menores taxas de juros do mercado, segundo dados do Banco Central do Brasil”, detalhou o banco fundado por Cristina Junqueira.

Itaú sai na frente dos concorrentes

Segundo Acilio Marinello, o Itaú saiu na frente dos concorrentes pelo fato de ter uma boa gestão, o que resultou no maior lucro entre os privados com uma inadimplência controlada. A empresa administrada por Milton Maluhy Filho encerrou 2023 com um lucro líquido de R$ 35,6 bilhões. O Bradesco teve um lucro de R$ 16,3 bilhões, o Santander lucrou R$ 9,4 bilhões e o Nubank encerrou 2023 com um lucro de US$ 1 bilhão.

O Itaú também está com a menor inadimplência entre os pares privados. O indicador encerrou o quarto trimestre de 2023 em 2,8%. O número é menor que a inadimplência de 6,1% do Nubank, de 5,2% do Bradesco e de 3,1% no Santander.

Segundo Marinello, quanto maior a taxa de inadimplência entre os bancos, maior são os juros que a instituição financeira tende a cobrar de seus clientes. “Isso acontece pelo fato do aumento das provisões. Cobrar um juro maior ajuda o banco a cobrir os calotes dos clientes que não pagam. Infelizmente, quem paga as contas em dia acaba sendo penalizado no mercado por quem não paga”, argumentou Marinello.

Por fim, ele disse, ainda, que seria interessante para qualquer brasileiro, seja investidor ou não, continuar monitorando as taxas de juros dos bancos públicos. “Esse realmente é o grande destaque e um movimento muito inesperado. Talvez eles anunciem mudanças nas próximas semanas ou meses. A queda dos juros é um instrumento do Banco Central para reduzir o endividamento da população, mas se as instituições financeiras não reduzem os juros, o objetivo final não acontece na prática”, conclui Marinello.

{kind=link}