Os resultados dos grandes bancos no segundo trimestre devem trazer sinais mais claros de desaceleração no crédito – movimento esperado há meses, mas ainda não tão acentuado nos números mensais do Banco Central (BC). Embora os dados até junho ainda mostrem alguma resiliência, analistas e investidores estarão atentos a possíveis revisões nas projeções (“guidance”) e ao tom das falas dos executivos nas teleconferências.

O cenário segue pressionado pela Selic elevada, a crise recente envolvendo o Imposto sobre Operações Financeiras (IOF) e a tensão gerada por medidas tarifárias dos Estados Unidos. Por outro lado, há fatores que podem compensar parcialmente essas pressões, como o avanço do novo crédito consignado privado e possíveis mudanças no modelo de funding (captação de recursos) de financiamento do crédito habitacional.

Segundo a soma da média de estimativas de 11 casas consultadas pelo Valor, Itaú Unibanco, Bradesco, Santander e Banco do Brasil (BB) devem registrar lucro de R$ 26,248 bilhões no segundo trimestre. Se confirmado, o resultado representa queda de 7% em relação ao primeiro trimestre e recuo de 4,9% na comparação anual.

A expectativa é que o Bradesco contribua positivamente para o desempenho, enquanto o BB pode ter uma queda mais acentuada no lucro, pressionado pela inadimplência no crédito rural. O Bradesco, inclusive, pode voltar a lucrar mais que o BB pela primeira vez desde o início de 2022.

A combinação entre atividade econômica mais fraca e juros altos tem reduzido a disposição dos bancos para conceder crédito, especialmente em linhas de financiamento de veículos, empréstimo pessoal, crédito para pequenas e médias empresas (PMEs) e cartões. Essa tendência foi apontada pela maioria das casas. Para o Itaú BBA, por outro lado, o mercado de trabalho mais aquecido contribui para um ciclo de crédito menos turbulento, ajudando inclusive a conter o avanço da inadimplência.

Bradesco se recupera e pode voltar a lucrar mais que o Banco do Brasil, o que não ocorre desde o início de 2022

Os analistas também observam uma deterioração na qualidade de ativos em algumas carteiras, o que eleva o custo de crédito. O BB é citado com maior preocupação por sua exposição ao agronegócio, que representa cerca de um terço da sua carteira total e exige provisões mais elevadas.

Para Eduardo Nishio, líder da área de research da Genial, a piora no ritmo de crescimento do crédito deve se acentuar no segundo semestre, com a inadimplência alcançando um pico na virada do ano. “O segundo semestre tende a ser pior. Vai ser até piorado porque os bancos já começaram a diminuir o ritmo de crescimento do crédito. Então, o denominador, que é o volume total, deve dar uma secada. A gente deve terminar o ano abaixo de 10% de crescimento de crédito.”

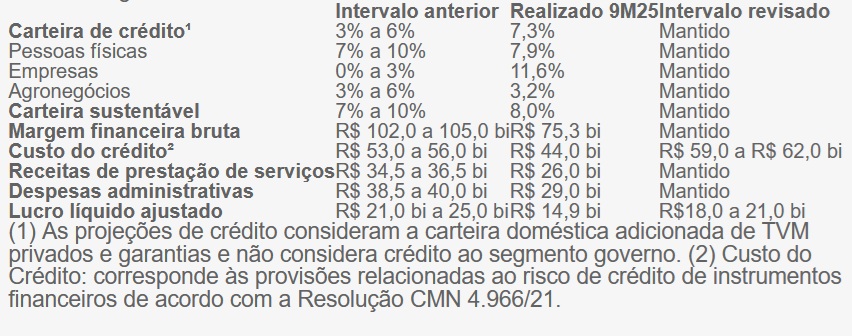

Outro fator de atenção nos resultados é a adoção da resolução 4.966 do Conselho Monetário Nacional (CMN), em vigor desde o início do ano, que alterou a forma como os bancos provisionam perdas esperadas. O novo modelo substitui o critério de perda incorrida – em que o banco provisiona à medida que o crédito entra em atraso – pela perda esperada, que exige provisão já no momento da concessão, com base na probabilidade de inadimplência.

O segundo trimestre ainda foi marcado pela crise do IOF. Em 22 de maio, o governo publicou um decreto que aumentava o imposto sobre operações de crédito e passava a incluir produtos antes isentos, como o risco sacado. O Congresso derrubou a medida em 27 de junho, mas o Supremo Tribunal Federal (STF) suspendeu a decisão legislativa em 16 de julho, mantendo o imposto geral e excluindo a cobrança sobre o risco sacado.

Apesar da medida, Nishio vê o crédito às empresas sendo mais afetado pelos juros altos do que pelo IOF. “Pequenas empresas vão ser impactadas, mas os bancos já estão puxando o freio bastante. Talvez você tenha um impacto mais nas médias das empresas [do IOF]. Eu acho que o impacto nas pessoas jurídicas vai ser muito mais por conta dos juros altos e do risco estar aumentando.”

A Federação Brasileira de Bancos (Febraban) chegou a revisar para cima a projeção de crescimento do crédito em 2025, de 8,5% para 8,7%, antes do anúncio do presidente americano Donald Trump de aplicar tarifas de 50% sobre importações brasileiras. Embora a medida não afete diretamente o setor, pode ter impacto na economia e forçar os bancos a recalibrar o risco de crédito, especialmente a exportadores.

Segundo semestre tende a ser pior. Os bancos já começaram a diminuir o ritmo do crédito”, diz Eduardo Nishio.

Outro destaque do trimestre deve ser o crédito consignado. Em junho, as concessões da modalidade caíram 4,9% ante maio, após o Instituto Nacional do Seguro Social (INSS) bloquear novos descontos devido a fraudes envolvendo aposentados. No mês anterior, a queda havia sido de 55,1%, na margem.

Já o novo consignado privado, lançado em março, ganhou fôlego a partir do fim de abril, quando os bancos puderam ofertá-lo em seus canais próprios. Em junho, o governo passou a permitir a portabilidade de dívidas antigas para o novo modelo. Segundo dados do Ministério do Trabalho e Emprego (MTE), já foram contratados mais de R$ 21 bilhões nessa nova linha.

O crédito habitacional também é um ponto de atenção. Este mês, presidentes dos grandes bancos se reuniram com o presidente do BC, Gabriel Galípolo, e com o presidente Lula, para discutir alternativas de funding ao setor, diante da redução estrutural da poupança. Entre as propostas estão a redução dos depósitos compulsórios e a criação de mecanismos de securitização e venda de carteiras.

O Itaú deve reportar mais um trimestre de lucro forte, com estimativas apontando resultado de R$ 11,328 bilhões no trimestre, alta de 1,79% ante o trimestre anterior e 12,47% em relação ao mesmo trimestre de 2024. O desempenho deve ser sustentado por uma boa contenção de custos, inadimplência sob controle e expansão de margens, segundo os analistas.

“Os resultados do Itaú têm sido consistentes e relativamente previsíveis ao longo dos trimestres. Esperamos margens estáveis, dado o declínio na margem com o mercado e nenhuma deterioração material na qualidade dos ativos neste trimestre. A combinação de rentabilidade sólida e expansão moderada da carteira de empréstimos deve levar a uma geração adicional de capital”, diz o relatório do UBS BB.

Na outra ponta, BB deve reportar lucro de R$ 5,159 bilhões, uma queda de 30,04% em relação ao trimestre anterior e de 45,71% na comparação anual. Após disputar com o Itaú a liderança em lucratividade nos últimos anos, o BB enfrenta agora um cenário mais delicado, marcado pelo aumento da inadimplência, especialmente no agronegócio, e pela necessidade de provisões adicionais.

Os analistas também apontam a piora do crédito a pequenas e médias empresas como fonte adicional de pressão. Apesar do cenário negativo, o banco pode apresentar alguma recuperação na margem financeira com clientes e nas receitas de tesouraria, além de alívio no custo de captação. O Safra também espera que o BB volte a divulgar seu guidance para o ano, após tê-lo suspendido no último trimestre.

Ainda assim, o tom do mercado permanece cauteloso, com analistas destacando os riscos ligados à qualidade dos ativos, à condução da política de crédito e à possível interferência do governo em temas sensíveis à rentabilidade. “Acreditamos que as preocupações com a qualidade dos ativos e a potencial interferência governamental continuam sendo os principais debates entre os investidores. Nesse contexto, acreditamos que o BB pode ter um desempenho inferior ao de seus pares privados se a qualidade dos ativos enfraquecer e/ou a interferência aumentar”, diz o relatório do Goldman Sachs.

O Bradesco deve reportar lucro de R$ 6,034 bilhões no segundo trimestre. A projeção representa alta de 2,90% sobre o trimestre anterior e de 27,95% na comparação anual. A recuperação, segundo os analistas, é sustentada pelo crescimento do crédito, melhora da margem com clientes e bons resultados em seguros, apesar da pressão negativa na margem de mercado, afetada pela Selic elevada. A margem com o mercado, por outro lado, deve praticamente zerar no trimestre, afetando o resultado financeiro.

A inadimplência deve seguir controlada, com leve aumento esperado, e o custo de risco (provisões para perdas) deve subir apenas marginalmente. A carteira renegociada tende a continuar em queda, refletindo o encerramento de linhas antigas de maior risco, enquanto o banco amplia a concessão de empréstimos com garantias, o que contribui para a qualidade dos ativos.

O Santander deve registrar um lucro de R$ 3,728 bilhões no segundo trimestre de 2025, resultado 3,46% inferior ao do trimestre anterior, refletindo margens financeiras pressionadas e aumento nas provisões para perdas (PDD). Na comparação com o segundo trimestre de 2024, o resultado deve ter alta de 11,87%.

Apesar de sinais de recuperação gradual e melhora na rentabilidade nos últimos trimestres, o banco ainda enfrenta desafios, segundo os analistas. A margem com o mercado deve voltar ao campo negativo, impactada pelos juros elevados. Já a margem com clientes tende a crescer, favorecida por spreads maiores e redução no custo de captação.

As projeções para o Nubank são de um trimestre de crescimento robusto, impulsionado pela expansão da carteira de crédito, especialmente em cartões e no financiamento via Pix. As projeções das casas consultadas pelo Valor apontam para um lucro de US$ 611 milhões. “O crescimento dos lucros deve ser impulsionado pelo crescimento robusto dos empréstimos e da margem financeira, além de despesas operacionais controladas”, diz o relatório do BofA.

Fonte: Valor Econômico