A partir de 2020, os bancos poderão cobrar pelo limite de crédito que disponibilizam no cheque especial. A autorização pelo Banco Central foi anunciada no fim do mês passado, junto com a medida que coloca uma barreira nos juros da modalidade, que poderão ser de no máximo 8% ao mês (próximo de 150% ao ano).

Por enquanto, os bancos só são remunerados quando os clientes de fato usam o cheque especial (e, portanto, pagam juros) e não podem cobrar apenas para oferecer esse crédito.

Quem tem até R$ 500 de limite no cheque especial não poderá ser cobrado por isso. Quem tiver mais pagará até 0,25% sobre o valor que exceder esses R$ 500. O Banco Central autorizou a cobrança da taxa uma vez por mês. Segundo o BC, cerca de 19 milhões de usuários de cheque especial têm limite de até R$ 500 e estão isentos.

Assim, um cliente que tem limite de R$ 10.000 no cheque especial pagará todos os meses 0,25% sobre R$ 9.500 – o equivalente a R$ 23,75. Caso ele use o crédito, essa quantia será descontada do valor que ele terá de pagar em juros.

Os clientes que têm limite de crédito superior a R$ 500 que não querem ser taxados em 0,25% ao mês precisam contatar seus bancos para pedir a redução do valor do crédito disponível. O Procon orienta que essa solicitação seja feita por escrito e com registro de protocolo.

Início da vigência

A nova regra, tanto para o teto dos juros quanto pela cobrança pelo limite, já começa a valer no dia 6 de janeiro de 2020 para novos contratos. Para quem já tem cheque especial, a mudança acontecerá em 1º de junho do ano que vem.

Comunicação aos bancos

A resolução do Banco Central não trata de como as alterações devem ser comunicadas aos clientes, mas o Procon entende que todos aqueles que passarão a pagar a taxa sobre o limite devem ser avisados com antecedência.

“É obrigação dos bancos comunicarem todos os clientes da resolução e todas as suas regras pelos meios tecnológicos disponíveis. Aquele (consumidor) que for cobrado sem ter uma informação clara do banco será lesado, segundo o Código de Defesa do Consumidor”, diz Guilherme Farid, chefe de gabinete do Procon-SP.

Quem for surpreendido pela cobrança deve registrar queixa junto ao órgão. Segundo Farid, a instituição financeira sofrerá um processo administrativo e poderá ser autuada em mais de R$ 9 milhões.

O que dizem os bancos

A Febraban, entidade que representa os bancos, disse em nota que a maneira de informar os clientes sobre a mudança será discutida individualmente por cada um deles, “por se tratar de tema concorrencial”. Mas afirmou que, por autorregulação, as instituições financeiras se comprometem a “comunicar de forma eficiente, fornecendo informações que sejam úteis, em linguagem simples, acessível e em tempo hábil para permitir ao consumidor tomar decisões melhores, informadas, conscientes e embasadas”.

O G1 questionou os cinco maiores bancos sobre o assunto. Nenhum deles informou se vai passar a cobrar a taxa, nem como avisará os clientes.

O Banco do Brasil disse em nota que “o tema está em avaliação e que, nos prazos estabelecidos, estará em plena conformidade à Resolução BACEN 4.765”.

Também em nota, o Itaú disse que está estudando as mudanças no cheque especial anunciadas pelo governo e que “irá comunicar todos os clientes sobre os ajustes na oferta do produto de forma adequada e nos devidos canais”. O banco afirmou ainda que “de qualquer maneira, já é possível fazer a redução ou cancelamento do cheque especial por meio dos canais de autoatendimento”.

O Santander informou por meio da assessoria de imprensa que vai acatar a decisão do BC, mas que ainda está analisando como as medidas serão aplicadas.

O Bradesco afirmou em nota que o assunto estaria sendo conduzido pela Febraban e a Caixa não respondeu até a publicação desta reportagem.

Por que a cobrança?

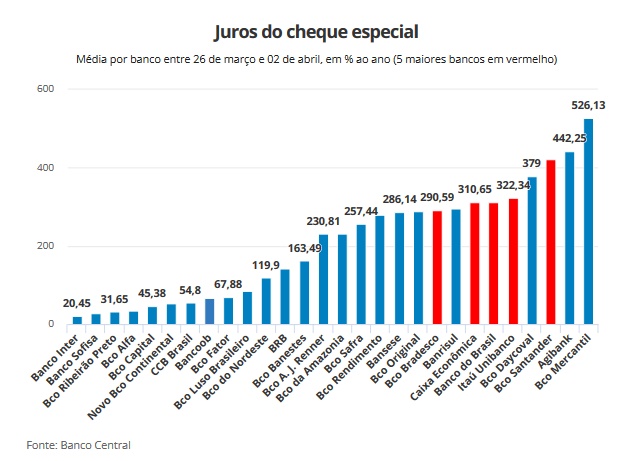

O BC disse que autorizou a cobrança da taxa para ajudar a reduzir o custo do cheque especial. Hoje, os bancos disponibilizam cerca de R$ 350 bilhões aos clientes como limite. Desse total, apenas R$ 26 bilhões foram de fato utilizados neste ano, a uma taxa média de 12% ao mês (ou aproximadamente 300% ao ano).

Isso significa que os R$ 324 bilhões restantes não resultaram em juros para as instituições financeiras, ou seja, geraram um custo de capital que é repassado para os consumidores, fazendo com que o produto se torne mais caro. A ideia do órgão regulador é desestimular os correntistas a terem altos limites, o que reduziria o custo para os bancos e, consequentemente, os juros da modalidade.

Juros do cheque

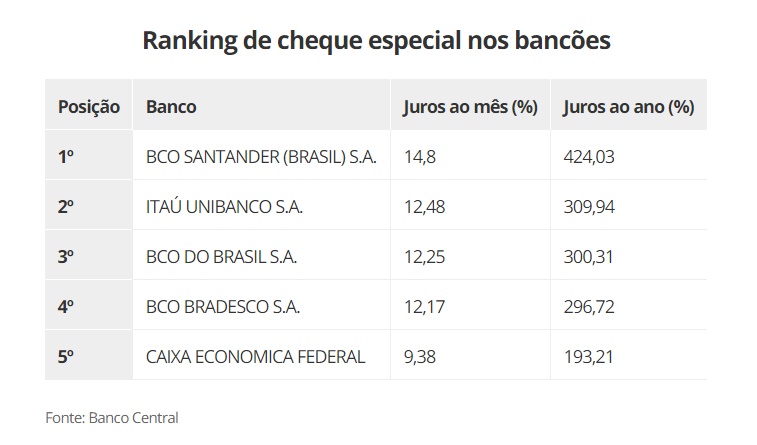

De acordo com dados do BC, a taxa média do cheque especial alcançou 305,9% ao ano em outubro, o que equivale a uma taxa de 12% ao mês.

Com a redução estipulada, os juros cairão quase pela metade, para 8% ao mês (ou 151% ao ano), mas esse crédito ainda continuará sendo um dos mais caros do mercado e, por isso, deve ser usado apenas para emergências, alertam especialistas.

“A taxa de 8% ao mês é quase 20 vezes maior que a taxa básica de juros da economia (a Selic, atualmente em 4,5%) e cerca de 28 vezes a remuneração da poupança”, alerta Andrew Frank Storfer, diretor executivo da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), em nota.