Mesmo diante da reversão nas provisões para inadimplência e dos lucros bilionários no primeiro trimestre, o desempenho das ações dos grandes bancos segue sofrível em 2021. Analistas avaliam que as razões por trás da queda dos papéis são estruturais e não passageiras, com os mais pessimistas dizendo que os altos retornos dos “bancões” ficaram para trás e uma nova era se inicia no setor financeiro: a era da competição.

À exceção das ações do Bradesco (BBDC4) – que subiram 1,35% em 2021, mas abaixo dos 2,4% do Ibovespa (IBOV) – os papéis dos outros três grandes bancos listados na Bolsa acumulam queda de janeiro até agora: Banco do Brasil (BBAS3) tem baixa de 18,05% no ano, Itaú (ITUB4) registra queda de 7,01% e Santander (SANB11) acumula perda de 9,84%.

O oligopólio dos cinco maiores bancos do país – os quatro citados e a Caixa, que não é listada – está sofrendo abalos com a disrupção no mercado financeiro provocada pelo crescimento das fintechs.

Os dados de market share (participação de mercado) no segmento de crédito mostram que, em 2017, os cinco bancões dominavam 83,4% do mercado no país (excluindo instituições não bancárias). A participação caiu para 82,2% em 2018 e 80,7% em 2019. No ano passado, a queda se acentuou e o share dos cinco maiores bancos ficou em 75%, a menor participação da série histórica do Banco Central, iniciada em 2015.

Para João Luiz Braga, sócio-fundador da gestora Encore, a razão por trás do aumento da competição é a regulação do setor.

“O setor financeiro sempre foi muito regulado, tanto que vários bancos estrangeiros que estavam aqui, como Citi, Bank Boston e HSBC, ou foram comprados ou saíram e a regulação pode ter sido o motivo. Mas hoje o BC está promovendo uma arbitragem regulatória e regulando menos as startups que os bancões. Assim, mesmo um player pequeno consegue, bem ou mal, competir com um gigante e virar um ‘Maverick’ que transforma o mercado”, disse em live da FEA-USP, mediada pelo InfoMoney.

Braga acrescenta que essa competição só tende a se intensificar com a implementação do Open Banking, conjunto de regras que, na prática, prevê que as instituições financeiras devem compartilhar sua vasta base de dados, se assim desejar o correntista. Agora dono dos seus dados, o cliente poderá apresentar seu histórico a outras instituições para escolher a que melhor lhe atende.

Além da regulação mais favorável, a abundância de recursos também favorece o surgimento e fortalecimento das startups, conforme destacou Florian Bartunek, sócio-fundador da Constellation, que também participou da live mediada pelo InfoMoney. “Tem muito dinheiro barato disponível. Antigamente, essas startups não sobreviviam muito tempo porque não tinham muito dinheiro. Hoje elas conseguem sempre ser financiadas e com isso crescer.”

Na esteira da mudança regulatória e dos recursos fartos, vem a mudança do cliente. “Antes se pagava taxa em tudo, mas agora é conta sem taxa, cartão sem taxa…Então mudou a cabeça do cliente. Ele não quer só não pagar taxa, ele ainda quer cashback, quer receber o dinheiro de volta, é cruel a situação [dos grandes bancos]”, diz Bartunek.

O sócio da Constellation cita ainda outro fator que explica o avanço das fintechs: a queda da taxa básica de juros. Quando a Selic estava acima de dois dígitos, os bancos cobravam taxas de 2% ou 3% em fundos e o investidor não percebia. Com os juros na casa dos 3% ao ano, as altas taxas ficam mais aparentes e os bancos faturam menos. “Hoje o cliente consegue comparar tudo. E uma das grandes prioridades do BC hoje é a transparência para o cliente – e isso está promovendo a competição.”

Elevar a competição é uma das prioridades da atual gestão do Banco Central, sob comando de Roberto Campos Neto. Para isso, o BC criou a chamada Agenda BC#, que é baseada em cinco pilares: competitividade, inclusão, transparência, educação e sustentabilidade. Foi no âmbito dessa agenda que foram criados o Pix e o Open Banking, que completará sua implementação em dezembro.

Mais competição, retornos menores

O título usado por um relatório recentemente divulgado pela XP resume bem o cenário atual: “Setor financeiro, um grande mercado em disrupção”. No texto, analistas afirmam que a competição está chegando e um dos principais motivos para isso são as menores barreiras de entrada para novos entrantes por causa da tecnologia.

Segundo a XP, antes dos aplicativos de celular, os bancos tinham diversas vantagens, como: menor custo de captação e mais retorno com o acesso a milhões de clientes de varejo, dispostos a pagar taxas altas; menor inadimplência devido a décadas de armazenamento de dados de clientes; receita diversificada por meio de milhares de agências e funcionários que distribuíam diversos produtos a milhões de clientes; e alavancagem operacional após várias fusões e aquisições. “Esses fatores contribuíram para entrantes estrangeiros não conseguirem ganhar escala e competir com bancos locais.”

No entanto, diz a XP, agora as instituições conseguem ganhar escala com menos gastos com o uso da tecnologia. “Via celular, o Nubank alcançou clientes em todas as 5.570 cidades brasileiras, ganhou acesso a captação mais barata e capacidade de distribuição de seus produtos para mais de 30 milhões de clientes […]. Da mesma forma, o Inter atingiu um custo de captação de 49% do CDI em 2020 com apenas 2 mil funcionários e sem agências (ante 100% do CDI do Banco do Brasil com 92 mil funcionários e 4,4 mil agências)”, diz.

Em live no Instagram do InfoMoney, Paulo Weickert, analista da Apex Capital, diz que “tudo leva a crer que a competição vai ficar cada vez maior e a fatia de mercado que os grandes bancos ainda têm vai ser cada vez mais disputada”. “Os bancões vão continuar a existir, vão ser empresas muito saudáveis e rentáveis, com nível de retorno ainda bom, mas abaixo do que é hoje“, afirma.

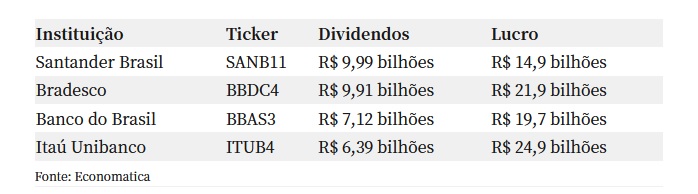

O analista da Apex acredita que o Retorno sobre o Patrimônio Líquido (ROE) dos bancos, hoje em 18,5% no caso do Itaú e 18,7% no caso do Bradesco, deve cair para cerca de 12% nos próximos anos. “Há opções melhores do que bancos para investir neste momento. Quem não investe hoje nos grandes bancos, vai encontrar em outras empresas e setores melhores oportunidades de investimentos”, opina.

O gráfico abaixo mostra que os altos retornos dos bancões estão ficando para trás. O ROE, indicador preferido dos analistas para medir a saúde financeira dos bancos, apresenta um declínio forte de 2006 até agora. Do pico de 26,98% em 2007, a mediana do ROE dos quatro maiores bancos de capital aberto caiu praticamente pela metade, para 13,73%, conforme mostra o levantamento abaixo da Economatica.

Menos rentáveis, mas ainda fortes

Os temores sobre a competição das startups apareceram em diversos comentários de analistas sobre os resultados de bancos no primeiro trimestre (veja qual banco se saiu melhor).

Ao comentar os balanços dos quatro maiores bancos de capital aberto, o Morgan Stanley citou riscos em comum às ações de todos eles: o desemprego e a recessão econômica e seus efeitos na inadimplência; o aumento das taxas cobradas de clientes; a alta exposição à volatilidade causada pelo déficit fiscal e pela inflação; e, por fim, a disrupção das fintechs.

Um dos pontos elogiados pela XP no balanço do Bradesco foram os cortes de custos, justamente por reduzir a distância do banco para as fintechs em termos de eficiência. “O Bradesco apresentou redução de custos de 5% na comparação anual […]. As despesas parecem estar caindo em todos os lugares, de pessoal a despesas administrativas específicas, e vemos isso como um movimento necessário com tanta concorrência vindo dos bancos digitais mais leves e empresas de varejo.”

Mas, mesmo com o cenário mais desafiador, é claro que ainda há espaço para os grandes bancos no mercado brasileiro.

Marcel Campos, analista de setor bancário da XP, que também participou da live no Instagram do InfoMoney, lembrou que as empresas ainda estão muito ligadas aos grandes bancos. principalmente por causa do crédito e pela necessidade de um atendimento mais focado, que cubra necessidades mais complexas, enquanto as fintechs focam mais em pessoas físicas.

“A rentabilidade pode cair no longo prazo, mas a influência dos grandes bancos vai continuar grande entre empresas. As fintechs padronizam o atendimento com o uso de algoritmos para ganhar escala, o que funciona mais fácil com pessoas físicas do que jurídicas. As empresas precisam de atendimento mais personalizado e de um volume maior de crédito, o que só encontram nos grandes bancos”, diz Campos.

Braga, da Encore, afirma que as receitas dos bancões se dividem, de forma geral, em: um terço crédito, um terço prestação de serviços, como cartão de crédito, e um terço seguros. “A parte que tem bastante disrupção é a prestação de serviços, em seguros vejo acontecendo menos, já que ainda é vantajoso ter seguro dentro de banco, mas a parte de crédito, essa vamos ver como vai ficar com o Open Banking”, diz.

Ele diz que operar no mercado de crédito no Brasil é complexo, até mesmo para os players tradicionais. “O Itaú, um banco brilhante na execução, já errou – e bastante – no início dos anos 2010, tanto em pequenas empresas quanto em crédito para veículos. Então, o pessoal vai ‘camelar’ um pouco mais, mas com a arbitragem regulatória e o Open Banking eu não vejo cenário bom para bancões, não“, afirma o sócio da Encore.

Florian Bartunek diz ainda que outro desafio dos novos entrantes é o receio que os brasileiros ainda têm de migrar seus recursos de bancos tradicionais para instituições mais novas. “Os bancos são bons, grandes, têm fortaleza no crédito, então concordo com o Braga que não vai ser fácil [para as fintechs]. Mas que o jogo mudou, claramente mudou.”

É hora de sair de bancos?

Apesar dos desafios estruturais e da queda nos ROEs, analistas afirmam que não é o caso de descartar o investimento em bancos.

Conforme explica Marcel Campos, o fato de as operações dos bancos serem menos rentáveis hoje não significa que eles vão gerar menos retorno aos acionistas. “É preciso sempre ver fundamento e preço. Se a rentabilidade cair 10% de maneira perpétua, por exemplo, mas o preço cair de maneira mais drástica, a ação pode se tornar ainda melhor. Uma coisa é a operação do banco e outra o investimento na ação. Mesmo uma empresa ruim pode trazer bons retornos aos acionistas”, diz.

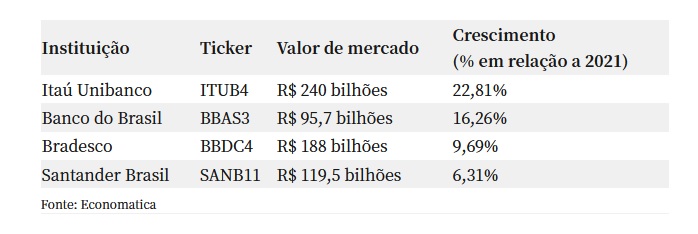

Campos também ressalta que apesar de os quatro grandes bancos estarem imersos no mesmo contexto, há nuances entre eles, já que suas operações se diferenciam e o comportamento das ações também. Dentre os bancões, a XP tem recomendação de compra para Banco do Brasil, com preço-alvo de R$ 43, e Bradesco, com preço-alvo de R$ 27.

No caso do BB, o analista diz que a ação está muito descontada, negociando a um múltiplo de 0,6 vez o preço sobre o patrimônio. “A queda do ROE pode até piorar mais à frente, mas hoje a ação negocia com 40% de desconto sobre o seu patrimônio líquido, está muito descontada”, afirma o analista da XP.

Já em relação ao Bradesco, Campos justifica a recomendação de compra citando que as receitas de varejo de pessoa física e de crédito do banco têm se mostrado resilientes, e que um terço do lucro líquido banco é proveniente do braço de seguros, segmento que, segundo o analista, vem crescendo e tem potencial de avançar ainda mais.

A recomendação da XP, porém, é neutra para Santander (preço-alvo de R$ 32) já que os analistas enxergam que o banco vem provisionando pouco e isso pode ser um risco à frente com aumento da inadimplência. E também é neutra para o Itaú (preço-alvo de R$ 29) que, segundo a XP, tem apresentado queda na receita de itens importantes, como renda de tarifas e margem com clientes, o que torna o banco menos atraente frente aos pares, sobretudo considerando o ambiente mais competitivo.

Braga, da Encore, diz que a gestora não investe em nenhum dos quatro bancos hoje, mas tampouco riscou os bancos da lista de “ações compráveis”. “Em determinado nível de preço pode ser um bom investimento, mas é preciso notar que existe uma dinâmica diferente para as ações de grandes bancos com o cenário mais desafiador daqui para a frente.”

Ele acrescenta que a gestora está inclusive discutindo neste momento se deve incluir algum banco na carteira. “Estamos incorporando o cenário mais desafiador para ver se faz sentido. Não deixamos de olhar para bancão, longe disso. É preciso olhar o preço, afinal esses bancos não vão acabar agora, de forma alguma”, diz o sócio da Encore.

Em relatório publicado em janeiro, ao reduzir as recomendações de Itaú e Santander de compra para neutra – que se juntaram à recomendação já neutra para o BB -, o Bradesco BBI disse que apesar da expectativa de melhora dos lucros, incertezas de longo prazo podem afastar os investidores dos papéis.

“Incertezas provavelmente crescentes devem fazer com que os investidores fiquem cada vez mais céticos sobre as próximas mensagens a serem transmitidas pela indústria, e levantam preocupações sobre a sustentabilidade dos resultados daqui para frente, uma vez que desafios de longo prazo permanecem no radar (por exemplo, novos concorrentes, evolução do Pix, open banking)”, disse o BBI.

Hoje, o BBI tem os seguintes preços-alvos para os bancos: R$ 44 para o Banco do Brasil, R$ 33 para o Itaú e R$ 44 para o Santander.

Mais otimista, o Credit Suisse só não tem recomendação de compra para o BB entre os quatro maiores bancos, por causa dos riscos de interferência política. No início do ano, o banco suíço afirmou que o ano deve ser de ganhos para os bancos com o aumento da Selic, com o crescimento de 7% a 8% no crédito e o forte controle de custos, fatores que devem conduzir os bancos a um “ciclo de crescimento de ganhos de vários anos”.

O Credit tem preço-alvo de R$ 30,91 para o Bradesco, R$ 39 para o Itaú e R$ 53 para o Santander. Para o Banco do Brasil, cuja recomendação é neutra, o preço-alvo é de R$ 38.

Outra instituição a reforçar um cenário geral mais otimista para os bancos brasileiros foi o Bank of America, que elevou o preço-alvo para as ações do setor após os resultados do primeiro trimestre e prevê alta dos lucros dos grandes bancos, em média, de 33% em 2021, de 12% em 2022 e de 13% em 2023.

“Após o lucro líquido dos bancos superar as estimativas no primeiro trimestre do ano, revisamos as estimativas de lucro para 2021 em 5% para cima e em 4% para 2022 e atualizamos nossos preços-alvos, que agora sugerem 23% de alta em relação aos preços atuais, em média. Nossas novas estimativas refletem previsões de margem financeira mais altas e menores provisões para devedores duvidosos”, apontam.

O BofA destaca que o setor apresentou um desempenho abaixo do Ibovespa no acumulado do ano (de queda de 9% ante alta de 2% do benchmark do índice), colocando os múltiplos do setor de preço sobre o lucro (P/L) para abaixo da média histórica. Para os analistas, o ambiente de alta de taxa de juros e reabertura da economia sustentará lucros mais altos na segunda metade do ano, o que deve sustentar o desempenho das ações.

Eles também preveem que o retorno sobre o patrimônio liquido (ROE) do setor melhorará de 14,7% em 2020 para 17,4% em 2021, embora ainda abaixo dos 20,1% de 2019.

Os analistas do banco possuem recomendação de compra para Banco do Brasil, com preço-alvo sendo elevado de R$ 41 para R$ 43 (potencial de valorização de 36% frente o fechamento da véspera), para Bradesco, com preço-alvo mantido em R$ 31 (com upside de 24% para os ativos PN) e para o Itaú, com preço-alvo indo de R$ 32 para R$ 34 (upside de 17%). Já para o Santander Brasil, a recomendação é neutra, com preço-alvo sendo elevado de R$ 45 de R$ 46 (ou potencial de valorização de 16%), por conta de um valuation mais esticado e um balanço patrimonial mais fraco na comparação com os seus pares.

As recomendações de corretoras e bancos, compiladas pela Refinitiv, mostram que as ações do Bradesco são as preferidas dos analistas de longe. Santander é a ação menos indicada e aparece com mais recomendações neutras e de venda do que compra, refletindo o pessimismo com os papéis e os riscos do baixo provisionamento.

Banco do Brasil tem um número considerável de recomendações neutras e de venda, mas é também a ação com maior potencial de alta, já que suas cotações têm sofrido com os riscos de interferência política. E o Itaú aparece praticamente com o mesmo número de recomendações de compra e neutra do BB, mas com menor potencial de alta.

E as fintechs?

O ambiente mais competitivo também se reflete no mercado de capitais. O investidor tem mais opções para diversificar sua carteira de ações do setor financeiro com a chegada das fintechs na Bolsa.

“As fintechs têm aprendido cada vez mais o comportamento dos seus clientes para, no longo prazo, expandir sua carteira de crédito, seus produtos de investimentos e o cashback. As que acertarem vão ganhar dinheiro no longo prazo”, diz Weickert, que afirma que a posição da Apex no setor financeiro hoje está concentrada em ações de fintechs.

Em relatório divulgado sobre fintechs no último dia 10, o Bank of America traduz em números o ritmo de expansão dessas empresas. No texto, o banco destaca que os apps de fintechs somaram 20 milhões de downloads só em abril e dobraram a base de usuários ativos em relação a abril de 2020.

“Downloads permaneceram fortes em abril, ajudados por esforços de marketing, maior oferta de produtos e políticas de permanência em casa e restrições. […] Os downloads de todos os bancos tradicionais desaceleraram, principalmente o Caixa Tem, que continuou perdendo engajamento, sugerindo que grande parte de sua base baixada de 70 milhões (construída em um único ano) dependia fortemente da ajuda emergencial do governo”, diz o BofA.

Fonte: Infomoney