O Plano 1 encerrou o mês de junho com rentabilidade positiva de 0,39% e patrimônio de R$ 229,4 bilhões em investimentos. No semestre, o resultado é uma leve retração de 0,14%. Ancorado no resultado de 2023, que garantiu um colchão de segurança importantíssimo, o plano segue em equilíbrio, com superávit acumulado de 3,04 bilhões. Já o Previ Futuro registrou queda de 0,02% em junho, fechando o período com uma carteira de ativos R$ 32,8 bilhões.

O resultado demonstra que a estratégia de investimentos da Previ é capaz de lidar com as oscilações e volatilidade do mercado financeiro proporcionando segurança aos participantes. No Plano 1, a maior parte dos associados já está aposentada ou recebendo pensão. Em planos com esse grau de maturidade, o equilíbrio e a resiliência da carteira são ainda mais importantes.

O segmento de Renda Variável do Plano 1 apresentou valorização de 0,39% no mês de junho. O desempenho inferior ao índice Ibovespa, que subiu 1,48%, foi puxado pela carteira de Participações, impactada com a retração das ações da Vale e da Neoenergia. Esses ativos, como os demais da carteira, tendem a se recuperar rapidamente com a melhora do cenário econômico, como já demonstraram em outras ocasiões. Atualmente, esse segmento equivale a 28,62% do total de investimentos do plano.

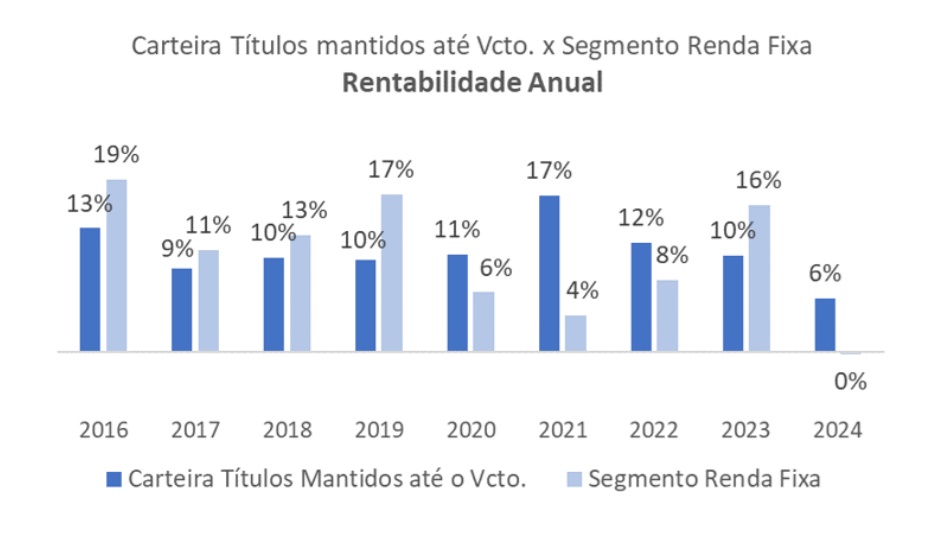

Apesar do nervosismo do mercado, a Renda Fixa valorizou 0,36% no mês. Os títulos públicos mantidos até o vencimento, com rentabilidade de 0,79% no período, contribuíram para esse resultado. Esse tipo de ativo, de baixa volatilidade, responde por 78% da alocação desse segmento. Seguindo a estratégia de imunização do passivo, a Renda Fixa corresponde a cerca de 62% dos investimentos do Plano 1.

Entre os demais segmentos da carteira, destacamos o de Investimento no Exterior. Com recursos aplicados superiores a R$ 1,4 bilhão, essa classe apresentou crescimento de 9,4% no mês e acumula rentabilidade de 21,2% no ano, beneficiada, principalmente, pela valorização do dólar.

Previ Futuro

Em junho, o segmento de Renda Variável do Previ Futuro apresentou rentabilidade positiva de 2,17%, superando o Ibovespa. No primeiro semestre, o desempenho é negativo em 7,9%, muito ao próximo do índice da B3, que registra queda de 7,6%.

A Renda Fixa, por outro lado, registrou desvalorização de 1,02%. O resultado foi afetado, principalmente, pelo aumento do prêmio de risco das NTN-Bs, provocado pela desconfiança dos investidores em relação ao cumprimento das metas do arcabouço fiscal.

Entre os perfis de investimento, o Ciclo de Vida 2060 registrou a melhor rentabilidade em junho, com 0,95% de valorização, seguido pelos perfis Agressivo, com 0,91%, e Ciclo de Vida 2050, com 0,75% de alta. No semestre, o perfil Conservador apresentou o melhor desempenho, com ganhos de 0,35%.

Conjuntura e mercado financeiro

Os desdobramentos das eleições ao redor do mundo impactaram o cenário global no mês de junho. No Parlamento Europeu, os grupos políticos de centro mantiveram a maioria, mas houve avanço da extrema direita. Na França, esse cenário motivou a dissolução da Assembleia Nacional e a convocação de novas eleições pelo Presidente Emmanuel Macron, com vitória da coalização de esquerda no segundo turno.

Nos EUA, a corrida eleitoral vinha sendo marcada pelas críticas à capacidade de governar do presidente Joe Biden. Após o mau desempenho no debate contra Donald Trump, os questionamentos do partido e do eleitorado democrata aumentaram. A pressão culminou com a desistência de Biden à reeleição. As oscilações e expectativas causadas pela campanha presidencial, principalmente a incerteza sobre as políticas que serão adotadas na economia americana, afetam o cenário macroeconômico e os investimentos mundo afora.

No cenário doméstico, o Comitê de Política Monetária (Copom) decidiu, por unanimidade, manter a Selic em 10,5%. Essa decisão adiou, para 2025, a projeção para a retomada do ciclo de corte de juros. A ata do Copom demonstra preocupação com as expectativas de inflação para o ano que vem, em torno de 3,9%, acima da meta de 3%.

O mercado financeiro foi impactado pela conjuntura global de juros elevados e pelas incertezas domésticas. O Ibovespa oscilou bastante e chegou a operar abaixo dos 120 mil pontos, mas terminou o mês com valorização de cerca de 1,5%. A percepção dos investidores de uma piora nas contas do governo levou ao aumento do prêmio de risco do mercado, isso provocou mais uma desvalorização do real frente ao dólar. A moeda americana encerrou o mês cotada a R$ 5,56, maior patamar desde 2021.

Expectativa

O cenário para o próximo semestre deve ser impactado, principalmente, pela corrida presidencial e pelo monitoramento da atividade econômica nos Estados Unidos. Com a incerteza sobre o início do corte de juros da economia americana ainda em 2024, o mercado deve atuar diariamente na precificação dos investimentos. A Previ segue atenta à conjuntura, a possíveis ameaças ao equilíbrio dos planos e às oportunidades de alocação visando o longo prazo.

Fonte: Previ