Formulador do Partido Novo, Gustavo Franco diz que todos os candidatos estão querendo se aglutinar no centro

Rio de Janeiro — Em vez de um Lexotan, Gustavo Franco oferece um contraponto a quem está preocupado que 2018 seja o ano de Lula ou Bolsonaro. “Eu e o mercado não estamos preocupados com a eleição por um motivo muito simples: todos os candidatos estão querendo se aglutinar no centro. O Bolsonaro quer ser liberal. O Lula sabe que só ganha se conquistar a classe média, e que, se ele ficar no discurso de ódio e vingança, não vai dar. Esses ‘extremos’ não são extremos coisa nenhuma. Podem até ser nos costumes, mas na economia, não.” Para o ex-presidente do Banco Central e um dos pais do Plano Real, os preços dos ativos no mercado financeiro – a curva de juros e a projeção de inflação para períodos depois da eleição – não mostram grandes rupturas nas expectativas. “As curvas indicam que tem chance de a coisa dar certo.”

Agora, Gustavo está arregaçando as mangas como presidente da Fundação Novo, coordenando o programa de governo que o Partido Novo e seu candidato, João Dionísio Amoedo, apresentarão no ano que vem. “Acho que o João vai surpreender. Todo mundo fala da importância das máquinas partidárias, mas se esquece que estamos no mundo das redes sociais.” Gustavo sente que há um espírito de ruptura no ar até nas noites de autógrafo de seu livro mais recente, A moeda e a lei, um calhamaço de 740 páginas que conta a história das moedas brasileiras entre 1933 e 2013. “Na fila do autógrafo, uma de cada duas pessoas tem menos de 20 anos, e dois terços delas perguntam sobre o bitcoin.” E o que ele responde? Veja na entrevista a seguir.

Temos dois candidatos dos extremos do espectro político à frente das pesquisas, e o centro parece pulverizado. Você está otimista de que o centro vai se aglutinar ao redor de um nome?

Estou confiante que os extremos não terão essa importância toda. O voto extremado é minoritário, ainda que convicto. Por isso aparece com destaque nas pesquisas distantes da eleição, quando em torno de três quartos das pessoas ainda não decidiram, e todas essas estão no centro. É claro que o centro não vai se aglutinar, pois mesmo os partidos individuais estão divididos. Como dizia Machado de Assis, “Basta ser partido para não ser inteiro”. É uma oportunidade maravilhosa para as ideias pró-mercado aparecerem com a sua própria face, e não como correntes secundárias de um ou mais partidos sem identidade ideológica.

O liberalismo econômico – a ideia de um Estado menor e mais eficiente – já é bem recebido pelo cidadão médio?

Convém não subestimar o cidadão médio e também a força das mensagens trazidas pelos escândalos de corrupção, sobretudo o “petrolão”. A ideia de que o “governo grande” existe apenas para alimentar seus apaniguados nunca foi tão popular e tão fácil de entender. O cidadão médio pode ter preguiça do debate ideológico conceitual, mas entende muito bem o que se passa nas páginas policiais, que é onde foi parar a ideia de “Estado redentor”. O que passou na Petrobras foi uma aula sobre os vícios do Estado intervencionista. Nenhuma explicação sobre o liberalismo poderia ser tão clara.

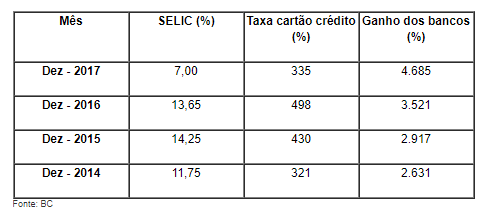

Você disse que considera o Banco do Brasil uma estatal pronta para ser vendida, mas que Itaú e Bradesco não deveriam ser os compradores, dado o nível de concentração bancária que já existe. No entanto, a experiência dos bancos internacionais no Brasil não sugere um histórico de sucesso. A venda do BB atrairia os maiores bancos do mundo?

Sim, o BB é uma empresa aberta, transparente e arrumada, com valor de mercado beirando R$ 90 bilhões, e que idealmente poderia ser privatizado como “corporation”, sem que se descaracterize ou mude de bandeira. Não é necessário, portanto, que haja um banco estrangeiro controlador. Pode ser um grupo, um consórcio, até mesmo nacional. Só não pode ter nesse grupo os outros bancos grandes brasileiros.

Quais seriam os benefícios de uma eventual privatização do BB?

Além do dinheiro para o Tesouro, que teria de ser usado para o cancelamento de dívida, esse novo BB privado perderia as amarras que hoje retiram a sua eficiência. Mais ainda: ele passaria a ter a capacidade real de atacar seus concorrentes. Os bancos públicos costumam ser o “café com leite” do mercado, os que fixam preços sempre altos para os serviços e para o crédito, em razão de sua ineficiência, o que apenas beneficia os privados. E com isso ninguém precisa se preocupar com o cliente. É fundamental que se crie uma tensão competitiva nesse mercado para que se beneficie o personagem sempre esquecido nessa indústria, que é o consumidor.

Você está no conselho do Nubank no Brasil. Dadas as características do mercado brasileiro, é possível que o impacto das fintechs na desintermediação financeira seja apenas marginal, e que elas não mudem o jogo?

Acho que a tecnologia e as fintechs vão mudar o jogo e para muito melhor. O dinheiro, afinal, é apenas uma tecnologia de pagamento, e suas expressões, formatos e possibilidades só fazem se ampliar. Existem inúmeras formas inovadoras de dar crédito, de tomar depósitos, de fornecer serviços bancários, de dinamizar circuitos de pagamentos e de melhorar um aspecto essencial do sistema: a experiência do usuário. As facilidades tecnológicas são contagiosas porque todos querem serviços financeiros melhores, mais baratos, mais disseminados e inclusivos. O sistema existente não apenas é concentrado no básico, como se integrou verticalmente em inúmeras direções. Os bancos são donos das maiores credenciadoras, como Rede, Cielo e GetNet, e com isso criam barreiras de entrada que nem sempre ficam muito claras para as autoridades.

Apesar do descrédito generalizado na política, a experiência do Partido Novo mostra um nível sem precedente de gente querendo entrar na política. Você acredita que o Congresso será renovado em larga escala no ano que vem?

De fato, há algo novo no ar e não é apenas o Partido Novo. Há uma gigantesca insatisfação com a política e, sobretudo, com os partidos, e daí a explosão na quantidade de organizações civis, grupos de debate e de militantes de si mesmos nas redes sociais. Todos ávidos pela renovação política, mas poucos deram o segundo passo, que é o de jogar o jogo partidário: organizar um partido político para atuar nas arenas onde a política realmente acontece.

Mas, afinal, a política vai mudar?

Essas entidades novas e a importância da internet — das redes sociais, sobretudo — vão mudar muita coisa na política, mas os atores serão os partidos. Não se pode antecipar o tamanho da renovação, mas eu tenho certeza de que vamos ter uma bancada diferente no Parlamento, mais sintonizada com os anseios da sociedade no tocante à integridade, à responsabilidade fiscal e aos valores de uma economia de mercado, isto é, a livre iniciativa, empreendedorismo e concorrência.

Como será o processo de construção do programa de governo do Partido Novo?

A gente quer colocar no ar uma plataforma eletrônica para interação, engajamento e mobilização de filiados e simpatizantes. E construir as opções programáticas como uma espécie de acervo vivo, permanentemente em discussão, e disponível junto com estudos, ideias e experiências de filiados e simpatizantes. Enxergamos a Fundação Novo como um veículo para esse processo. Há casos interessantes no exterior, motivados pelo desejo de se renovar as práticas políticas. Temos que inovar nesse terreno.

Depois da Previdência, cujo esgotamento ameaça a capacidade do Governo de respeitar o próprio teto constitucional dos gastos, quais devem ser as prioridades na extensa agenda de microrreformas do Brasil?

A primeira reforma é transformar a ideia de reforma em rotina. O governo deve promover dinamismo e inovação durante todas as horas do dia, e não episodicamente em “reformas” que supostamente “encerram” os problemas. No terreno de microrreformas, um bom sistema para se adotar é o de olhar muito objetivamente e de forma sistemática para os temas cobertos pelo relatório “Doing Business” do IFC. São as melhores práticas mundiais, e são essas que devemos buscar, e em todos aqueles temas. Os temas tributários e trabalhistas devem receber muita atenção, pois são as áreas onde nossos índices são os piores e, portanto, são maiores os ganhos em eficiência e produtividade decorrentes de mudanças.

Uma reforma tributária que desonerasse o cidadão permitiria que ele consumisse ou economizasse mais, gerando um ciclo virtuoso. Quão longe estamos disso?

Sim, nosso sistema está sobrecarregado de impostos indiretos criados em diferentes camadas, sobrepostas umas sobre as outras, com as piores consequências distributivas e elevando consideravelmente a complexidade do sistema. Somos o pior país do mundo quando se trata do tempo dedicado ao cumprimento das obrigações tributárias, incluídas as obrigações acessórias. Isso é simplesmente uma vergonha. Há muito o que fazer para simplificar e para aumentar a equidade, e a tarefa é ainda mais difícil quando iniciada num contexto de deficits e dúvidas sobre a sustentabilidade do Estado. Tudo pode ficar mais fácil se o objetivo declarado for o de reduzir o tamanho do Estado.

O bitcoin virou uma febre. O que você tem dito aos que perguntam sobre essa nova, digamos, classe de ativos?

Do ponto de vista de fundamento, isto é, do motivo para alguém querer transacionar em bitcoin, o único fundamento que eu consigo enxergar é a necessidade de anonimato. Agora, todo o almanaque de truques sujos dos corretores está aparecendo aí, porque é um mercado sem regulação, sem supervisão. Sem entrar no mérito do preço, se está correto ou não, a chance de malandragem é muito alta.

Fonte: Correio Braziliense