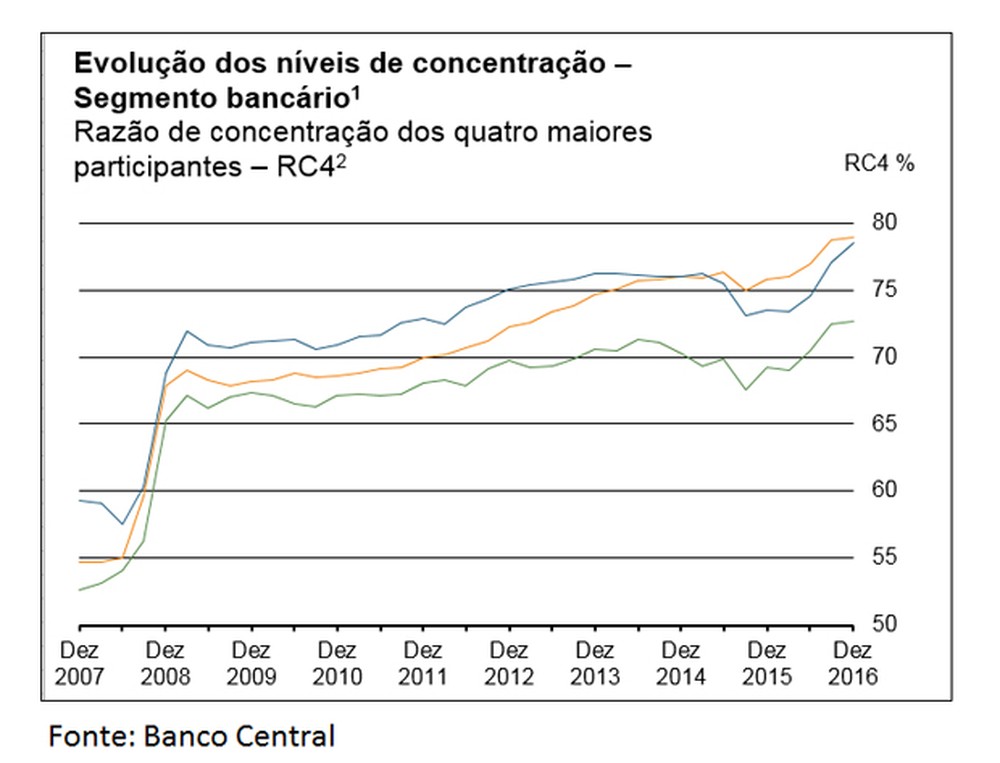

São Paulo – O setor financeiro confirmou em 2016 a tendência de concentração e manteve lucros elevados, apesar da crise, constata o Dieese em estudo de sua Rede Bancários, divulgado nesta segunda-feira (17). “Os cinco maiores bancos do país tiveram desempenho muito expressivo, seja em termos de intermediação financeira (as principais contas dos bancos) ou de resultado operacional, a despeito do adverso cenário econômico e da queda observada no resultado líquido em comparação com o ano anterior”, diz o instituto.

“Permanece a necessidade de se ampliar e se aprofundar o debate sobre o papel desempenhado pelo sistema financeiro nacional, especialmente no que se refere aos três maiores bancos privados”, acrescenta o Dieese, em referência a Bradesco, Itaú e Santander. Somados o Banco do Brasil e a Caixa Econômica Federal, os cinco concentram 87% das operações de crédito.

Em relação ao emprego, o número de trabalhadores tem queda contínua desde 2012, aponta o Dieese, mas houve pequena variação (-0,1%) de 2015 (433.015) para 2016 (432.518), uma perda de 497 vagas. Quatro dos cinco maiores bancos fecharam postos de trabalho, com destaque para o BB, que eliminou 8.569, queda de 7,8%. O banco teve um plano especial de estímulo à aposentadoria, com 9.409 adesões. Fechou o ano com 100.622 empregados.

A Caixa, que fechou 2.480 vagas (-2,5%), também fez um plano de apoio à aposentadoria. E deverá cortar mais postos de trabalho neste ano, já que abriu novo programa de estímulo ao desligamento de mão de obra. No final de 2016, estava com 94.978 funcionários.

Entre os privados, o Santander cortou 2.770 (-5,5%) e o Itaú Unibanco, 2.610 (-3,1%). A exceção foi o Bradesco, com abertura de 15.932 vagas (17,2%). Mas na conta entra a incorporação do HSBC – sem isso, o banco cortou 4.790 postos de trabalho de setembro de 2015 a setembro do ano passado. No final de 2016, o Bradesco estava com 108.793 funcionários, o Itaú tinha 80.871 e o Santander, com 47.254 empregados.

O Itaú fechou 168 agências e o Santander, oito, no ano passado. BB e Caixa têm 11 e oito a mais em relação a 2015, respectivamente, mas o Dieese lembra que os dois bancos planejam fechar centenas de agências neste ano. O saldo de 807 no caso do Bradesco leva em consideração, mais uma vez, a incorporação do HSBC.

O lucro líquido dos cinco maiores bancos brasileiros somou R$ 59,6 bilhões em 2016, queda de 12,1% em relação ao ano anterior. Segundo o Dieese, o resultado pode ser explicado, entre outros motivos, pelo fato de as empresas terem feito “forte provisionamento” e por não usarem créditos tributários. O maior lucro foi registrado pelo Itaú: R$ 22,2 bilhões, redução de 7%, enquanto o Bradesco teve R$ 17,1 bilhões, diminuição de 4,2%.

Já o BB teve queda de 44,2%, para R$ 8 bilhões, mas o Dieese observa que esse dado deve ser relativizado por causa do impacto, em 2015, de acordo do BB com a Cielo, no segmento de pagamento eletrônicos. O lucro da Caixa, de R$ 5 bilhões, caiu 3%, mas o resultado operacional cresceu 271,5%, “devido à melhora no resultado da intermediação financeira, em especial, de resultados com operações de crédito e com títulos e valores mobiliários”. A exceção de 2016 foi o Santander, cujo lucro líquido aumentou 10,8% sobre 2015 e atingiu R$ 7,3 bilhões.

A íntegra do estudo pode ser lida no site do Dieese.

Fonte: Rede Brasil Atual