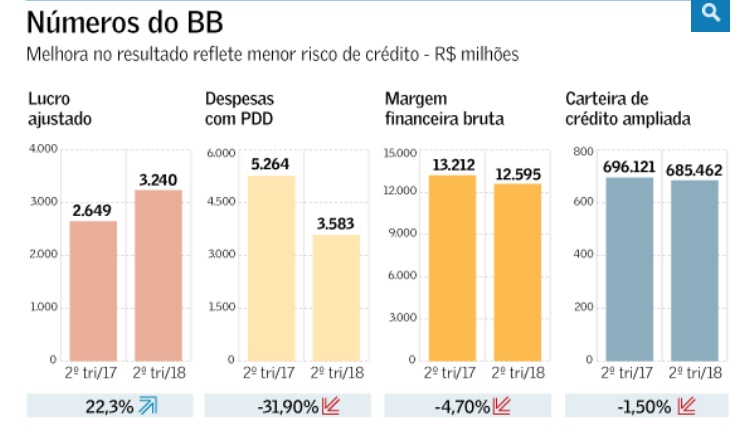

O Banco do Brasil (BB) apurou lucro líquido ajustado de R$ 3,240 bilhões no segundo trimestre, o que representa alta de 22,3% em relação ao mesmo período do ano passado. O número veio acima da projeção média de analistas consultados pelo Valor, que era de R$ 3,172 bilhões. O lucro líquido contábil ficou em R$ 3,135 bilhões, indicando aumento de 19,7% na comparação anual.

A margem financeira bruta somou R$ 12,595 bilhões entre abril e junho, uma queda de 4,7% frente ao segundo trimestre de 2017. A carteira de crédito ampliada caiu 1,5%, a R$ 685,462 bilhões.

As receitas com tarifas subiram 5,7% na comparação anual, para R$ 6,798 bilhões. Segundo o BB, esse resultado está ligado diretamente ao desempenho dos negócios, a maior quantidade de dias úteis e aos efeitos sazonais do trimestre.

As despesas administrativas aumentaram 2,6%, para R$ 8,070 bilhões. O retorno sobre o patrimônio líquido ajustado pelo critério de mercado ficou em 13,8% no segundo trimestre, de 13,2% no primeiro e 12,8% no mesmo período do ano passado.

As despesas líquidas com provisões para devedores duvidosos (PDD) caíram 31,9% em relação aos três meses até junho de 2017, para R$ 3,583 bilhões. Na comparação com o primeiro trimestre do calendário atual, houve recuo de 15,6%. Na primeira metade de 2018, a instituição contabilizou R$ 7,827 bilhões em despesas com PDD, o que representa queda de 29% em relação ao mesmo período do ano passado. A redução reflete uma melhora no risco de crédito no país.

Diante desses números, o Banco do Brasil melhorou a previsão de despesas com PDD neste ano e passou a estimar uma faixa de R$ 14 bilhões s R$ 16 bilhões para o indicador. Anteriormente, a expectativa era um intervalo entre R$ 16 bilhões e R$ 19 bilhões.

Inadimplência

A inadimplência acima de 90 dias ficou em 3,34% em junho, ante 3,65% em março e 4,11% no sexto mês de 2017. É o quarto trimestre seguido de queda. Segundo o BB, se um caso específico fosse desconsiderado, a inadimplência ao fim do segundo trimestre teria ficado em 2,92%, retornando a patamares próximos à série histórica.

No caso da carteira de pessoa jurídica, a inadimplência se situou em 5,20% em junho, de 5,76% em março e 7,35% em junho de 2017. Para pessoa física, a inadimplência correspondeu a 3,33%, ante 3,49% e 3,34%, respectivamente. E na carteira de agronegócio, o índice foi de 1,61%, de 1,85% e 1,39%, na mesma base de comparação.

No caso de pessoa física, a linha com maior índice de inadimplência é CDC salário, com 4,94%. Na sequência, apareceram cartão de crédito (3,47%) e financiamento imobiliário (2,15%). Em pessoa jurídica, a inadimplência é maior em recebíveis (6,01%), seguido de capital de giro (5,21%) e investimento (3,30%). Na carteira do agronegócio, a inadimplência mais elevada é na linha Pronamp (2,75%), seguida de Pronaf (1,96%) e custeio agropecuário (1,02%).

O BB também divulga o indicador de new NPL/carteira de crédito, que representa uma tendência da inadimplência futura. Esse índice caiu a 0,55% no segundo trimestre, depois de marcar 0,99% no primeiro e 1,07% no segundo trimestre de 2017.

No caso da inadimplência de curto prazo, o BB registrou taxa de 1,93% — estável em relação a junho do calendário anterior, mas 0,11 ponto percentual superior àquela observada em março. O indicador mede operações de crédito com atraso entre 15 e 89 dias.

Carteira de crédito

O BB chegou ao fim de junho com R$ 685,462 bilhões em sua carteira de crédito ampliada, que inclui títulos, avais e fianças. O volume cresceu 1,5% em relação a março, mas encolheu 1,5% ante junho do calendário anterior.

O estoque de operações com pessoas físicas somava R$ 189,628 bilhões no fim de junho, com aumento de 2,2% em três meses e também de 2,2% em um ano. O BB teve desempenho positivo nas linhas de crédito consignado, financiamento imobiliário e cartão de crédito. Na comparação anual, o saldo de financiamento de veículos, empréstimo pessoal e cheque especial encolheu.

A carteira de pessoa jurídica terminou junho com R$ 219,677 bilhões em empréstimos e financiamentos. O volume aumentou 0,1% em relação a março, mas diminuiu 6,2% perante um ano antes. O estoque de operações com empresas de todos os portes encolheu tanto na comparação trimestral quanto na anual. O desempenho positivo ficou por conta das linhas para o governo.

A carteira do agronegócio totalizava R$ 187,941 bilhões, 2,1% maior que em março e 0,1% superior ao volume apresentado em junho de 2017.