O home broker é uma ferramenta que várias corretoras de valores disponibilizam para que seus clientes possam comprar e vender suas ações na internet sem um contato direto com alguém da empresa. Apesar de, em um primeiro momento, o serviço parecer semelhante entre as várias opções existentes, características como segurança, custos e a experiência do consumidor tornam um home broker mais adequado às necessidades do investidor do que outros.

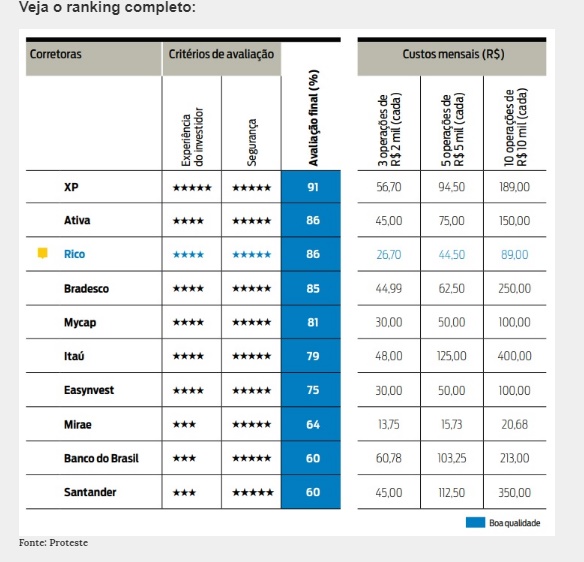

Para descobrir os melhores home brokers disponíveis no país, a Proteste, associação de defesa do consumidor, avaliou o serviço oferecido por 10 corretoras no Brasil. Todas foram aprovadas no quesito segurança, no qual foi observado se as ações eram registradas no nome do investidor e se o site usado era seguro.

No critério de experiência do investidor, a Proteste enviou questionários, se cadastrou em todas as corretoras, verificaram os recursos disponibilizados e compraram e venderam ações. As corretoras passaram por análises qualitativas e quantitativa com base em cenários de transações de clientes.

“Avaliamos o processo de cadastro ou renovação, o uso pelo celular, a clareza nas informações referentes às operações, à conta, à carteira e à posição financeira do cliente, a facilidade para localizar os papéis para investir, a confirmação da ordem antes de enviar, o quadro de acompanhamento das ordens enviadas, os problemas nas execuções das ordens, os serviços para o investidor, os relatórios e recursos para análises de investimentos, o cardápio de outros investimentos (títulos, fundos, etc.), a navegabilidade, a rapidez na conexão com o home broker e a possibilidade de a conta ser deslogada involuntariamente”, informa a Proteste.

Foram avaliadas as corretoras Ativa, Banco do Brasil, Bradesco, Easyinvest, Itaú, Mirae, MyCap, Rico, Santander e XP Investimentos, esta última ficando em primeiro lugar no ranking. A Rico Investimentos ficou em terceiro lugar no ranking geral e foi eleita “a escolha certa” pela Proteste, com base em seu desempenho em segurança, experiência do cliente e custos – um dos mais baixos.

Na análise qualitativa, a Mirae e o Santander não puderam ser avaliados em alguns quesitos relacionados às operações. “Isso se deu por problemas de liberação do acesso, apesar de seguirmos todos os passos necessários para começar a operar”, explica a Proteste.

O Banco do Brasil foi o único que exigiu o comparecimento do cliente à agência para abertura de contas e entrega de documentos.

Em relação às transaçaões, as empresas vinculadas a bancos (Banco do Brasil, Bradesco e Itaú) fazem a transação automática com o saldo da conta corrente do cliente – a exceção foi o Santander.

Taxas

As corretoras cobram taxas de corretagem por operação, além das taxas da Bovespa (0,0325% do valor da operação) e o ISS (em geral, de 5%).

Entre as que cobram corretagem fixa, os valores variaram de R$ 0,99 (Mirae) a R$ 20 (Banco do Brasil). O Bradesco cobra corretagem em forma de percentual: de 0,1% a 0,25%. O Itaú e o Santander cobram uma taxa fixa e percentual: R$ 10 + 0,3% do valor da ordem e R$ 10 + 0,25%, respectivamente.

Quando há cobrança de taxa de custódia, ela é mensal e varia de 0,013% sobre o valor (Banco do Brasil) até R$ 30,88 (Santander). A Rico, XP e a Easynvest não cobram essa taxa. A Ativa, o Bradesco e a Mycap podem isentar os clientes de acordo com o volume ou número de operações no mês ou com o plano escolhido.

Fonte: InfoMoney