Anunciado em abril pelo governo como nova opção de crédito e uma alternativa para o trabalhador trocar uma dívida cara por outra mais barata, o crédito consignado com o saldo do Fundo de Garantia do Tempo de Serviço (FGTS) como garantia ainda é promessa e não está sendo oferecido pelos bancos.

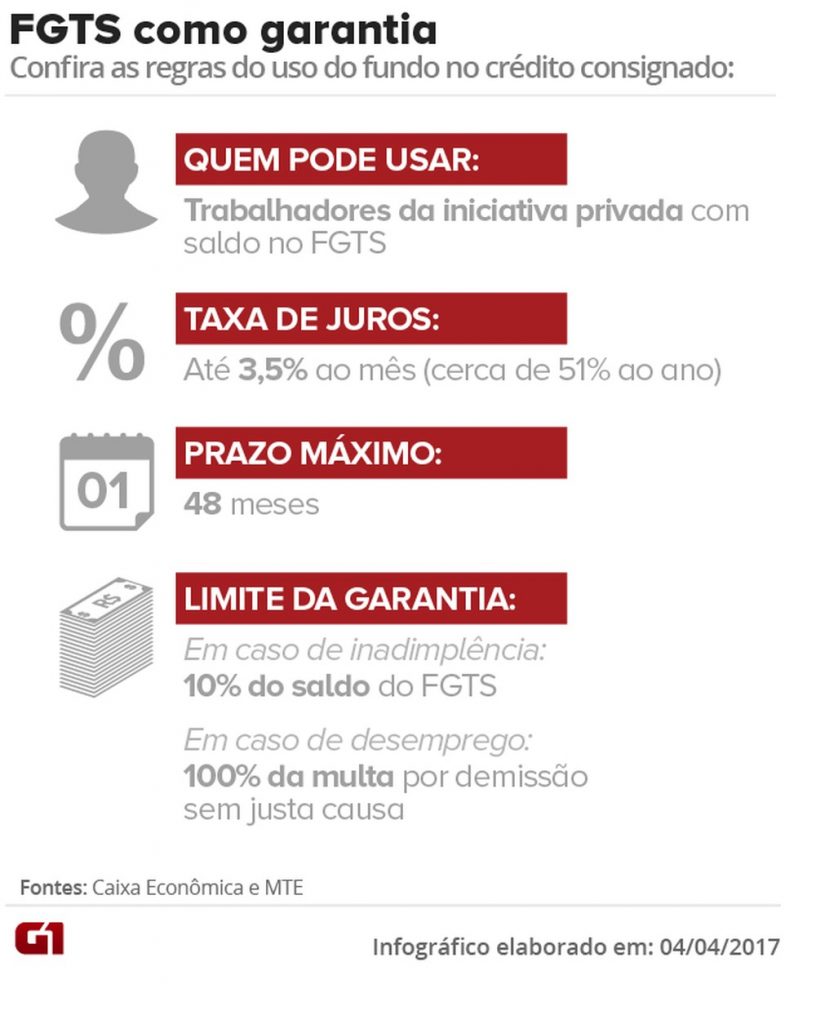

O crédito consignado pode ser contratado por servidores públicos, privados e aposentados. Trata-se de umas linhas de crédito com menor risco para os bancos, já que a parcela do empréstimo é descontada na folha de pagamento ou da aposentadoria.

A proposta da nova linha com garantia do FGTS prevê reduzir ainda mais o risco para os bancos – e consequentemente as taxas de juros cobradas dos clientes. Se o trabalhador não pagar, o banco pode reter parte do seu FGTS para quitar o saldo devedor.

Em caso de inadimplência, o banco pode ficar com até 10% do saldo do trabalhador. E, se ele for demitido, o banco tem acesso a 100% da sua multa rescisória, que equivale a 40% do saldo do seu Fundo.

Baixa adesão

O G1 confirmou que Caixa Econômica, Banco do Brasil, Itaú, Bradesco e Citibank ainda não lançaram linhas de crédito nessa modalidade. O único entre os grandes bancos que oferece a linha é o Santander, mas apenas em um projeto-piloto com uma única empresa.

As instituições financeiras ainda não estão totalmente confortáveis em relação à atratividade e garantias da nova modalidade, apurou a reportagem.

Procurados pelo G1, Caixa Econômica Federal, Banco do Brasil, Itaú, Bradesco e Citibank informaram que ainda avaliam como operar a nova modalidade para poder começar a oferecer esta linha de crédito para os funcionários de empresas que já têm convênios com os bancos.

A Caixa afirmou que “está desenvolvendo as adequações internas necessárias, a fim de proporcionar o início das contratações”. O Banco do Brasil disse que “continua avaliando a medida”.

O Itaú Unibanco afirmou que “está desenvolvendo o produto para disponibilizar a modalidade aos seus clientes”. O Bradesco informou que “está avaliando as condições para oferta da linha”. O Citibank também disse estar avaliando, destacando que “não há data definida ou as condições em que será ofertado”.

Projeto-piloto

O Santander foi o único que já lançou um programa piloto de crédito consignado garantido pelo FGTS. Por enquanto, a linha só está disponível para os funcionários de uma empresa, a Ser Educacional, dona de universidades privadas.

Segundo o Santander, o volume total de contratações de crédito consignado cresceu 30% entre os funcionários da Ser Educacional após o lançamento do projeto piloto.

“Estamos em conversas para ampliar isso para outras empresas. Já estamos em fase avançada com algumas. Mas precisamos primeiro testar os fluxos operacionais”, disse o superintendente de crédito à Pessoa física do Santander, Eduardo Jurcevic.

Entraves para tirar linha do papel

O crédito consignado para trabalhadores do setor privado é considerado mais complexo do que o feito para o funcionalismo e aposentados. A dificuldade de análise de risco é maior e também o seu custo operacional.

Dos R$ 300 bilhões de empréstimos consignados concedidos até junho, apenas 6% foram para trabalhadores do setor privado, segundo dados do Banco Central.

“Uma coisa é o funcionário público que tem estabilidade. Outra coisa é a rotatividade no setor privado, em que dependendo do ramo de atividade um funcionário fica em média só 1 ano e meio na empresa e não tem mais vínculo”, disse um executivo de banco que falou ao G1 na condição de anonimato.

Embora não falem publicamente sobre os obstáculos e resistências em relação à nova modalidade com FGTS como garantia, os bancos aguardam um reforço nas garantias. Eles também esperam um melhor aperfeiçoamento no sistema de gestão dos dados do fundo de garantia, que assegure o bloqueio e transferência da garantia em caso de inadimplência e demissão.

“Por mais que a gente queira fazer, existe uma fragilidade operacional da Caixa. Para deslanchar, os bancos precisam ter a segurança que o saldo [garantia] será bloqueado em caso de inadimplência ou desligamento”, afirmou o executivo.

Crédito bancário em queda

Para o diretor-executivo da Associação Nacional dos Executivos de Finanças (Anefac), Miguel Ribeiro de Oliveira, a atividade econômica ainda fraca, o alto desemprego e o crédito em queda no país também ajudam a explicar a demora para o consignado com o FGTS entrar de fato na prateleira dos bancos.

“Os bancos estão muito restritivos e seletivos no crédito, e de certa forma com um pé atrás”, afirma Oliveira. “Num momento em que a atividade está em processo recessivo ou baixo crescimento e o cenário é de incerteza, isso significa que a pessoa pode perder o emprego e não pagar o empréstimo”, completa.

Segundo o Banco Central, o volume total do crédito bancário registrou queda de 0,9% no primeiro semestre. Já taxa de inadimplência das pessoas físicas, nas operações com recursos livres (exclui crédito imobiliário, rural e do BNDES), ficou em 5,8%.

Vantagens do consignado

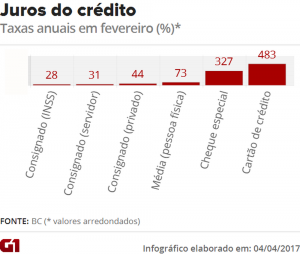

Em junho, a taxa média cobrada dos trabalhadores do setor privado no crédito consignado ficou em 41,8% ao ano. Para servidores e beneficiários do INSS, os juros médios no consignado em junho ficaram em 25,8% e 27,8% ao ano, respectivamente.

A expectativa do governo é que com a garantia do saldo do FGTS, os juros médios do consignado possam cair e que os prazos de pagamento possam ser alongados.

Apesar dos juros menores do que outras modalidades de crédito (veja tabela abaixo), consultores financeiros e economistas alertam que é preciso avaliar com cuidado. O trabalhador precisa avaliar se vale a pena sacrificar a sua principal reserva em caso de desemprego para cobrir uma dívida.

“Para quem está no cheque especial ou no cartão de crédito rotativo, pode ser uma opção interessante. Mas, primeiro, a linha precisa estar à disposição”, resume Oliveira.

Fonte: Portal G1