Já imaginou um banco que fala “2017, né, mores”? É o que diz o site da nova conta 100% digital de um tradicional banco brasileiro.

Sem querer ficar para trás, grandes instituições financeiras suspenderam as contas digitais gratuitas para relançar serviços pagos, mais moderninhos, e competir com fintechs como Nubank, Banco Inter e Banco Original.

Em junho, o Bradesco lançou a Next, plataforma digital paga que substituiu a Digiconta, gratuita. Um movimento parecido aconteceu no Banco do Brasil. A instituição suspendeu a BB Conta Digital, sem custos, e lançou a Conta Fácil, com uma modalidade paga, em novembro de 2016.

O Santander apostou na conta pré-paga Superdigital, um relançamento da antiga ContaSuper, em maio.

As novas contas permitem fazer todas as transações no aplicativo, sem agência bancária, e prometem tornar o jeito de lidar com o dinheiro menos complexo e mais transparente, como outras fintechs.

“É fácil encontrar alguém que esteja insatisfeito com seu banco no Brasil. Enquanto as fintechs ganham popularidade, os grandes bancos experimentam usar a mesma receita para sobreviver no longo prazo”, diz o consultor financeiro André Massaro.

Vale a pena contratar?

Com a competição mais acirrada com as fintechs, as ferramentas e a comunicação dos bancos tradicionais tendem a melhorar, na avaliação de Massaro.

Os bancos Bradesco, Itaú, Banco do Brasil e Santander já permitem a abertura de qualquer conta corrente pelo celular, sem precisar ir até uma agência física. As grandes instituições também simplificaram seus aplicativos e incluíram ferramentas de controle do orçamento, como outros apps de finanças pessoais.

No entanto, há menos opções nos grandes bancos para quem busca serviços gratuitos. Assim, cresce a necessidade de o consumidor pesquisar custos e serviços. “Conta digital não é mais sinônimo de conta gratuita”, lembra o consultor financeiro.

Além disso, mesmo nas contas correntes tradicionais, é possível realizar muitas transações por aplicativos. Na prática, todas as contas se tornam digitais. “Essa separação entre conta digital e contra presencial não faz mais sentido”, diz a economista do Instituto Brasileiro de Defesa do Consumidor (Idec), Ione Amorim.

A economista recomenda que o consumidor analise detalhadamente os serviços oferecidos e evite pagar pelo que não utiliza. Vale lembrar que todos os bancos oferecem uma conta de serviços essenciais, gratuita, regulamentada pelo Banco Central.

Compare as novas contas

EXAME.com levantou informações sobre custos, cartões, apps e programas de benefícios das novas contas digitais dos grandes bancos, para o leitor avaliar se vale a pena contratar.

O banco Itaú suspendeu a sua conta digital gratuita, a iConta, e não lançou nenhuma nova conta digital até o momento. Somente os clientes “Personnalité” e “Uniclass” têm direito ao atendimento 100% remoto.

A Caixa é o único dos grandes bancos que não tem conta 100% digital.

A seguir, confira uma comparação de custos e serviços das novas contas:

Next, do Bradesco

1 – Quem pode ter a conta?

Qualquer um com mais de 18 anos, que peça um convite e grave um vídeo para abrir a conta. O atendimento é feito somente por chat, redes sociais, e-mail ou telefone.

2 – Quanto custa?

A conta mais básica custa 19,95 reais por mês. Dá direito a um cartão internacional de débito e crédito e a saques e transferências para outros bancos ilimitados.

A conta intermediária custa 29,95 por mês. Dá direito, ainda, ao programa de milhas, que acumula um ponto a cada dólar gasto.

A conta mais completa custa 39,95 reais por mês e permite acumular 1,5 ponto a cada um dólar gasto.

Os valores já incluem a anuidade do cartão e é possível reduzi-lo conforme o gasto. Dá para experimentar a conta de graça por cinco meses, até um limite de serviços.

3 – Como é o cartão?

O cartão é internacional, de débito e crédito, da bandeira Visa. Os saques podem ser feitos em caixas da rede Banco24Horas e da rede de autoatendimento do Bradesco.

4 – O que dá para fazer no app?

Organizar vaquinhas e divisão de contas em grupo.

Inserir um limite de gastos no mês.

Ordenar os gastos e ganhos por categorias.

Criar objetivos e agendar investimento automático mensal.

Fazer aplicações somente em fundo de investimento e poupança.

Pegar empréstimo.

Pagar contas e fazer transferências.

5 – Tem programa de benefícios?

Clientes da Next participam do programa de fidelidade Livelo e do programa de descontos Mimo.

Conta Fácil, do Banco do Brasil

1 – Quem pode ter a conta?

Qualquer um com mais de 18 anos. O atendimento é feito por telefone e na agência, se o cliente preferir.

2 – Quanto custa?

A conta custa 9,90 reais por mês. Dá direito a um cartão de débito, quatro saques mensais e transferências ilimitadas entre contas BB, mas há limites de saldo de 5 mil reais por mês e de pagamento de 800 reais por dia.

O banco cobra 2,15 reais por saque em terminais de autoatendimento e 18,70 reais por transferências via DOC ou TED para agências de outros bancos.

A tarifa mensal pode ser convertida em bônus para recarga de celular pré-pago. Sem movimentação na conta ou sem conversão em bônus para celular, a conta é gratuita.

3 – Como é o cartão?

O cartão é de débito, da bandeira Elo. Os saques podem ser feitos em caixas da redes de autoatendimento Banco24Horas, Banco do Brasil e Banco Postal.

4 – O que dá para fazer no app?

Colocar recarga no celular

Ordenar os gastos e ganhos por categorias.

Contratar somente consórcio, seguros e título de capitalização (o app não permite contratar crédito e investimentos)

Pagar contas e fazer transferências.

5 – Tem programa de benefícios?

Clientes da Conta Fácil podem converter a tarifa da conta em bônus de recarga para celular.

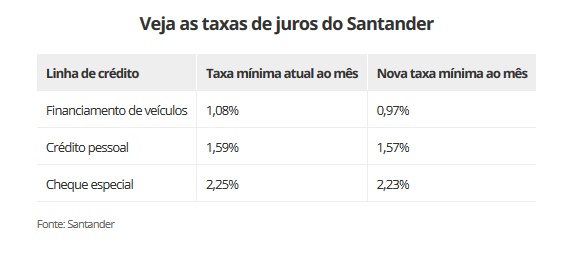

Superdigital, do Santander

1 – Quem pode ter a conta?

Qualquer um com mais de 18 anos. O atendimento é feito somente por chat ou telefone.

2 – Quanto custa?

A conta individual custa 7,90 reais por mês. Dá direito a um cartão físico pré-pago e a cinco cartões virtuais, que podem ser compartilhados .

A conta família custa 11,90 reais por mês. Dá direito a três cartões físicos pré-pagos e a dez cartões virtuais.

Cada saque ou transferência para outros bancos é cobrado à parte e custa 5,90 reais.

De graça, dá para experimentar a conta até um limite de R$ 200 em transações por mês.

3 – Como é o cartão?

Tanto o cartão físico quanto o virtual são internacionais, pré-pagos, com bandeira Mastercard. Os saques só podem ser feitos em caixas da rede Banco24Horas.

4 – O que dá para fazer no app?

Organizar vaquinhas e divisão de contas contas em grupo.

Enviar e pedir dinheiro por chat.

Fazer câmbio em nove moedas.

Colocar recarga no celular.

Recarregar o Bilhete Único em São Paulo.

Ordenar os gastos e ganhos por categorias e tags.

Pagar contas e fazer transferências.

Não dá para pegar empréstimos nem fazer investimentos.

5 – Tem programa de benefícios?

Clientes da Superdigital participam do programa de descontos Santander Esfera e do programa de pontos Mastercard Surpreenda.