Os bancos abrirão mais uma etapa de adesão ao acordo de pagamento para os poupadores que sofreram perdas da poupança causadas pelos planos Bresser (1987), Verão (1989) e Collor 2 (1991). A partir desta quinta-feira, dia 17, os nascidos a partir de 1964 que entraram com ações na Justiça para reaver as diferenças poderão se cadastrar na plataforma on-line pagamentodapoupanca.com.br. Com isso, poderão receber as indenizações de forma administrativa, desistindo do processo judicial. Mas vão receber menos do que o previsto.

Para incentivar os poupadores a aderirem ao acordo, a Federação Brasileira de Bancos (Febraban) está lançando uma campanha nacional, com filmes para TV por assinatura, spots e boletins de rádio, anúncios em veículos impressos, links patrocinados e posts em redes sociais.

Na prática, a adesão está muito aquém do previsto. Segundo a Febraban, até a manhã desta quarta-feira-feira, dia 16, a plataforma de adesão on-line havia recebido mais de 117 mil pedidos de cadastramento. Até agora, afirmou a entidade, cerca de 17 mil pessoas fecharam acordo e já receberam ou estão recebendo os valores devidos.

A expectativa inicial, no entanto, era de que mais de um milhão de poupadores poderiam ser beneficiados com a adesão ao acordo e a consequente desistência de uma briga judicial que se arrastava há anos.

O que é o acordo

O acordo feito por bancos e entidades de defesa dos consumidores — que foi mediado pela Advocacia-Geral da União (AGU) e teve o aval do Supremo Tribunal Federal (STF) — prevê o ressarcimento a todos os poupadores que ingressaram na Justiça com ações individuais ou que executaram sentenças de ações civis públicas ou coletivas movidas por entidades como o Instituto Brasileiro de Defesa do Consumidor (Idec), dentro dos prazos legais.

Para ter direito à indenização, o poupador deverá ter reivindicado o ressarcimento judicialmente dentro dos prazos de prescrição. No caso das ações individuais, o prazo foi de até 20 anos após a edição de cada plano, ou seja, até 2007 para o Plano Bresser; até 2009 para o Plano Verão; e até 2011 para o Plano Collor 2.

De acordo com as regras, as execuções de ações coletivas devem ter sido ajuizadas até 31 de dezembro de 2016 ou em até cinco anos após a decisão definitiva da ação. Vale lembrar que quem não recorreu à Justiça não tem direito à indenização.

Como aderir

Para receber a indenização prevista no acordo, os poupadores devem aderir à plataforma eletrônica pagamentodapoupanca.com.br. No ato da inscrição, o interessado concorda com os critérios fixados para o cálculo do ressarcimento, que variam conforme o plano econômico. Mas o prazo para receber a quantia varia.

Todo o processo é digital. O primeiro passo é se cadastrar e concluir a adesão ao acordo no site, que informa que documentos a serem enviados. Este processo pode ser iniciado pelo poupador, mas deve ser concluído com a assinatura digital do advogado ou do defensor público responsável pelo processo.

A partir daí, o banco tem até 60 dias para analisar e validar a documentação.

Valores a receber

Após essa aprovação feita pela instituição financeira, para os poupadores que têm até R$ 5 mil a receber, o pagamento é feito à vista, em até 15 dias, conforme previsto no acordo. Os demais recebem em parcelas.

Para indenizações acima de R$ 5 mil, incidem descontos progressivos de 8% a 19%. Valores entre R$ 5 mil e R$ 10 mil são pagos uma parcela à vista e duas semestrais. A partir de R$ 10 mil, são pagos uma parcela à vista e quatro prestações semestrais.

Não é permitido que o poupador indique uma conta de terceiro para recebimento dos valores do acordo. O advogado que tiver uma procuração que autorize receber em nome do poupador poderá optar por essa forma de pagamento. Os valores dos honorários serão de 10% sobre o valor do acordo.

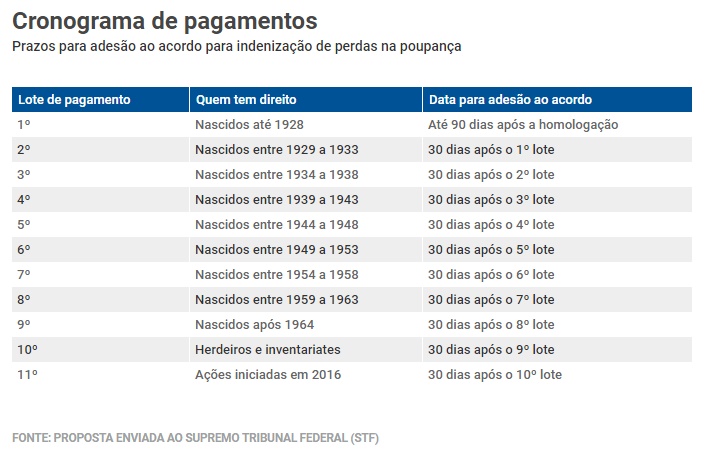

Adesão em lotes

A adesão ao acordo vem sendo sendo feito em 11 lotes, separados de acordo com o ano de nascimento do poupador.

Confira as datas:

1º (22/05/2018): Nascidos até 1928

2º (21/06/2018): Nascidos entre 1929 e 1933

3º (21/07/2018): Nascidos entre 1934 e 1938

4º (20/08/2018): Nascidos entre 1939 e 1943

5º (19/09/2018): Nascidos entre 1944 e 1948

6º (19/10/2018): Nascidos entre 1949 e 1953

7º (18/11/2018): Nascidos entre 1954 e 1958

8º (18/12/2018): Nascidos entre 1959 e 1963

9º (17/01/2019) Nascidos a partir de 1964

10º (16/02/2019): Sucessores ou inventariantes de poupadores já falecidos