Lançado em março de 2022 como alternativa para manutenção da assistência à saúde aos aposentados, frente ao cenário de insustentabilidade dos planos Feas, o Economus Futuro completa um ano de funcionamento, com 1.620 beneficiários inscritos. O plano é coletivo por adesão, com formação de preço pós-estabelecida, individual, por faixa etária e revisão trimestral do valor da cota, que forma a tabela de contribuições.

O equilíbrio financeiro do plano é uma das prioridades desde sua criação, visando assegurar a longevidade e a garantia de atendimento com qualidade. A formação de preço pós-estabelecida, com revisões trimestrais do valor da cota, propicia melhores condições de gestão do plano, observando o comportamento das despesas, da arrecadação, o ingresso de beneficiários e o montante do capital sob risco.

A quantidade de pessoas inscritas no plano é elemento importante no modelo de custeio, uma vez que as despesas são rateadas entre os beneficiários. Na definição inicial do valor da cota foi utilizado como parâmetro o atingimento de 4.733 adesões (60% da base de beneficiários dos planos Feas, à época).

Nos três primeiros trimestres de funcionamento (março a novembro/2022), mesmo com a quantidade de beneficiários menor que a esperada, o Economus Futuro apresentou resultado acumulado positivo, o que assegurou o equilíbrio do plano sem ajustes nas contribuições. Na revisão de custeio feita em novembro/2022, foi observada evolução no total das despesas e houve ajuste no valor da cota, com vigência de dezembro/2022 a fevereiro de 2023.

Aumento da utilização e complexidade dos eventos

O acompanhamento dos indicadores do plano demonstra que a proporção de usuários que precisou de atendimento médico nos últimos meses de 2022 aumentou em 6,2 pontos percentuais na média (de 42,5% para 48,7%). No mesmo sentido, a complexidade dos eventos e o tempo de permanência das internações impactaram o custo médio individual, que evoluiu 29,9%, quando comparados os períodos de setembro a dezembro/2022, com maio a agosto/2022.

No Economus Futuro, essas variações se tornam mais relevantes em razão da baixa quantidade de beneficiários inscritos e da concentração na faixa etária acima de 59 anos (85,37% das pessoas), refletindo numa menor capacidade de diluição das despesas e no aumento do capital sob risco da operação.

Revisão trimestral

Diante do cenário, considerando o comportamento da utilização e as variações das despesas, os estudos técnicos para a revisão trimestral do Economus Futuro (disponíveis no hotsite do plano) apontaram a importância da observação ao contingente atual de beneficiários e a necessidade da formação de uma reserva de capital sob risco, para assegurar o equilíbrio do plano frente às variações das despesas no período.

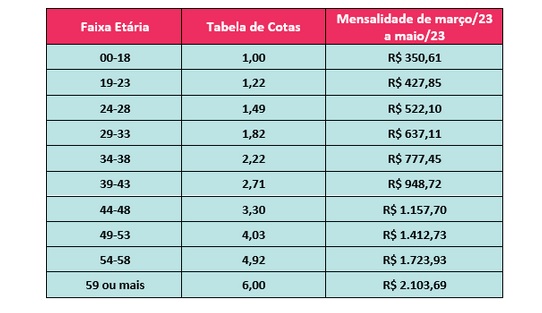

Assim, com base no relatório da consultoria atuarial foi aprovado um ajuste no valor da cota, para o trimestre de março a maio/2023, que passa de R$ 259,15, para R$ 350,61. Uma variação de 35,29%, que resultou na nova tabela de contribuições, abaixo:

O Economus destaca o cenário de evolução dos custos dos eventos médicos, que tem impactado o mercado de saúde em geral, impulsionados pela inclusão de novas tecnologias, pela reorganização do setor e pela ampliação do rol de cobertura dos planos de saúde, ressaltando o compromisso do Instituto com a eficiência na gestão e a busca por soluções que assegurem a manutenção da cobertura assistencial aos beneficiários.