Recentemente o futuro ministro da Economia Paulo Guedes referiu a possibilidade de uma “fusão” entre o Bank of America e o Banco do Brasil. A operação teria como um de seus objetivos tornar o sistema financeiro nacional mais competitivo, reduzindo assim a concentração de crédito em algumas instituições financeiras, e, por via indireta, acabando ou ao menos reduzindo privilégios que são concedidos a nichos e setores econômicos específicos. Em outras perspectiva, o Banco do Brasil — que já possui presença, ainda que restrita, em solo americano — poderia aprofundar-se naquele mercado, atendendo, por exemplo, a população com laços latinos.

É importante referir, como já informado pelo próprio ministro (a partir de 2019) que uma fusão seria assunto para o futuro. Aliás, uma fusão ou aquisição são operações de cunho altamente estratégico e com relevante carga jurídico-econômica, e que se estendem por tempo considerável. Para que se possa proceder a operações de tal espécie, uma miríade de regras e procedimentos deve ser cumprida, tais como i) autorização de seus respectivos acionistas; ii) longas negociações preliminares; iii) realização de efetiva due diligence; iv) submissão da operação, dependendo dos valores em jogo e da participação do mercado das partes envolvidas, à autoridades concorrenciais competentes, seja ex ante ou ex post; v) avaliação das demais regras legais e regulatórias incidentes ao caso.

Para além disso, uma vez concretizada a operação, a questão de integração entre back, middle e front office e respectivas controles e políticas internas, a migração e a avaliação de sistemas operacionais e de infra estrutura existentes seriam pontos importantes dentro do cálculo de efetiva possibilidade da operação. Desta forma, os denominados custos de transação para efetivação de tal parceria devem ser mensurados da melhor forma possível, sob pena de, em uma análise de custo e benefício, a operação ser simplesmente vetada ou, pior ainda, abortada.

Algumas estruturas seriam relativamente mais simples, tais como uma Joint Venture (forma que já foi muito aplicada, baseada na criação de um veículo específico para compartilhamento de risco, mas que vem perdendo apelo devido a questões regulatórias, especialmente na Europa), ou um Aliance Agreement (um acordo de cunho mais operacional do que comercial, ainda que preveja a troca de informações relativas a sistemas, melhores práticas e inclusive de acolhimento de carteira de clientes, a fim de que se proceda, normalmente a título experimental, todo o processo de avaliação e concessão de crédito).

A menção a fusão, aliás, pode sinalizar e ter algumas outras motivações e potenciais consequências não explicitamente abordadas tais como i) o incremento e ou facilitação da participação de capital estrangeiro em instituições financeiras nacionais; ii) eventual fusão entre Banco do Brasil e Caixa Econômica Federal (visando eficiência operacional e harmonização entre estas duas instituições); iii) legislação mais contundente em relação a ações repetitivas e à cobrança de juros altos que fazem com que sejamos um dos líderes mundiais neste tema.

No contexto da revolução digital em que vivemos, a fintech, que basicamente é a utilização de inovações como inteligência artificial, automação, uso de algoritmos, big data, data mining, internet of things, smart contracts no campo financeiro, concretizada por startups que se especializam em determinados nichos, especialmente na virtualização, transparência, velocidade e eficiência de formas de pagamento, também pode ser explorada. Em realidade, o Brasil possui uma infra estrutura de TI importante, fruto de nossa hiperinflação na década de 1980.

No contexto americano (e chinês), também o bigtech, ou seja corporações tão grandes que praticamente não necessitam de fonte externa para sua capitalização (Amazon e Ali Baba, por exemplo) tem papel importante na reinvenção do sistema financeiro. A troca de experiência e o aprendizado em ferramentas como sistemas de análise de crédito, sistema de avaliação e mitigação de risco, formas alternativas de pagamentos, cripto moedas, controles internos, compliance regulatória, proteção de dados pessoais e segurança das redes virtuais internas ou externas (cybersecurity) são importantes tópicos a serem explorados. A indústria financeira não vai morrer por completo, mas deve se adaptar, sob pena de perder importante participação no atual mercado para novos entrantes.

Nesta toada, a interação entre as instituições mencionadas poderia causar um spill over effect, causando verdadeiro race to the top entre os demais concorrentes, aprimorando assim a tecnologia e especialmente o atendimento aos clientes dos bancos nacionais, que hoje cobram taxas de juros altíssimas (o famoso spread bancário). Evidente que tal tipo de parceria pode acrescentar e melhorar a concorrência entre bancos, mas pequenas e médias instituições financeiras também devem ter papel relevante.

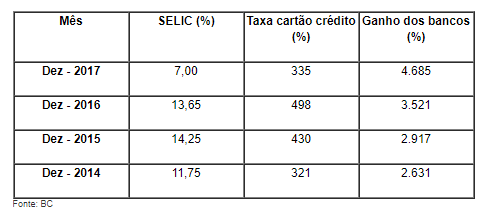

O fato é que por volta de 75% do crédito fornecido por bancos no Brasil concentram-se nas mãos de 5 instituições financeiras (ItauUnibanco, Banco do Brasil, Bradesco, Caixa Econômica Federal e BNDES). A alegação de sistema bancário de alto risco para justificar a taxa de juros não é elemento tão decisivo, pois o Brasil sempre teve maiores requerimentos de capital do que aqueles previstos pelas regulações de Basiléia.

Importante realçar que uma fusão ou aquisição não seria a panaceia para o problema do fornecimento de crédito e muito menos para o sistema financeiro com um todo. Sabe-se muito bem que não existem soluções mágicas (one size fits all solution) para problemas complexos. A própria fintech pode ser contaminada por algoritmos e inteligência artificial desvirtuados (biased). Evidente que sinergias serão criadas, mas o sistema financeiro não pode ficar segmentado. Todos os nichos e setores devem ser atendidos, a fim de que os atores de pequeno e médio porte não sejam simplesmente engolidos, causando assim falhas de mercado.

Por fim, nunca é demais esquecer que as perspectivas concorrenciais entre EUA e Brasil diferem. Enquanto aquele aceita em geral a eficiência industrial (ou de serviços) ocasionada por operações de fusão e aquisição (economias de escala), este tem como um de seus pilares — a exemplo da Europa – o bem estar dos consumidores. Nesta perspectiva, o caminho do meio seria a mais eficiente solução (um Pareto Superior, provavelmente) para o Sistema Financeiro Nacional. Trata-se de caminho longo árido, mas totalmente válido para que enfim possamos desenvolver a economia brasileira de modo mais consistente, aumentando sua participação mundial.

Vinicius Diniz Vizzotto é advogado corporativo, mestre em Direito Internacional Econômico pela UFRGS

Fonte: Consultor Jurídico