“Quando a gente fica na lama, os porcos se encontram”. A frase, dita em depoimento à Justiça neste mês, pelo servidor público Sandro da Costa Asseff, é emblemática: sugere uma corrupção generalizada, que se instalou na Prefeitura de Corumbá, especificamente durante os anos de 2009 a 2012, na gestão do então petista Ruiter Cunha de Oliveira, atualmente na chefia do Executivo municipal pelo PSDB. Asseff revelou detalhes do esquema de empréstimos consignados, que extrapolava a prefeitura, envolvendo até mesmo funcionários do Banco do Brasil.

Asseff, que foi candidato pelo PR à Câmara Municipal de Corumbá em 2016 (recebeu 207 votos e não se elegeu), está lotado na Fundação de Turismo do Pantanal. Trabalhando 40 horas, ele tem salário bruto de R$ 2.669, mas recebe R$ 419 (valores de maio), de acordo com o Portal da Transparência do município. As deduções informadas (Imposto de Renda e Previdência), no entanto, somam R$ 296 – o líquido seria, então, de R$ 2.373.

A remuneração do servidor, como a de outros funcionários públicos de Corumbá, estaria minguada por empréstimos consignados de altos valores, muitos deles feitos para favorecer terceiros, como clubes de futebol, escolas de samba e o próprio prefeito.

Asseff sugere que o esquema impactou, fortemente, as finanças de diversos servidores. Atualmente, ele paga empréstimo feito em outro banco para uso pessoal, e seus débitos com o Banco do Brasil foram para o ativo da instituição. “Recebo cobranças diárias”.

No detalhamento do modus operandi, Asseff afirmou que a operação de crédito era facilitada por funcionários do Banco do Brasil, ligados à prefeitura. Mesmo servidores públicos com salários abaixo do necessário para efetivar empréstimos elevados, conseguiam, com facilidade, sacar valores altos na instituição financeira.

O servidor contou que foi procurado pelo ex-gerente de RH (Recursos Humanos) da Prefeitura de Corumbá, Wilson Roberto Ferreira Pereira, para usar seu nome em um empréstimo. Mencionando a abordagem de Pereira, Asseff disse: “O Wilson me procurou: ‘Queridão, vai lá no meu gabinete’”. Já em sua sala, o ex-gerente teria dito, segundo Asseff: “O chefe [Ruiter] pediu pra você fazer, vai ter que fazer”.

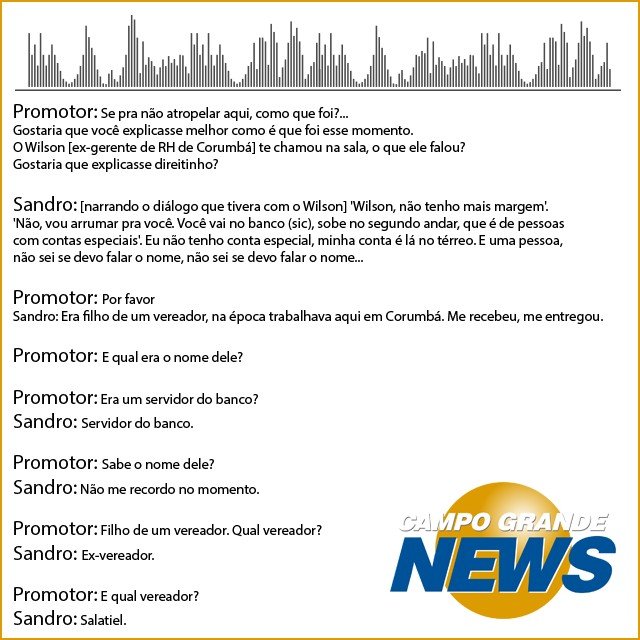

Na sequência do depoimento, Asseff lembra o diálogo com o ex-gerente de RH: “’Wilson, não tenho mais margem’. [Pereira responde:] ‘Não, vou arrumar pra você. Você vai ao banco, sobe no segundo andar, que é de pessoas com contas especiais’”.

O servidor disse não ter conta especial no banco, o que não foi empecilho para a realização do empréstimo. De acordo com o ele, o funcionário que facilitou a operação (não precisou nem mesmo assinar nada) é filho do “ex-vereador Salatiel”. Asseff disse não lembrar o nome desse funcionário e nem informou o sobrenome do político citado.

Ele contou, ainda, que não precisou entregar ao banco documento do RH informando a “margem” [valor do salário que poderia ser comprometido com o empréstimo]. “Não, não levei o documento”, disse.

Dispensado de documentação necessária para a operação de crédito e sem precisar assinar nada, o servidor sacou R$ 12,5 mil. O dinheiro, segundo ele, foi entregue a Wilson, que o repassou a Ruiter. Respondendo para onde levou o montante sacado, Asseff afirmou: [fui à] antessala do prefeito (…). A pessoa [o ex-gerente de RH] pegou e levou lá pra dentro”.

O dinheiro foi usado para pagar dívidas de campanha política, possivelmente a de Ruiter.

Veja trecho do depoimento:

Segunda vez – Asseff foi novamente procurado por Pereira. Fez outro empréstimo, no valor de R$ 6 mil. Desta vez, o dinheiro seria usado para “ saldar dívidas do Corumbaense Futebol Clube”, segundo contou o servidor. A intermediação no Banco do Brasil foi feita por outra funcionária, referida apenas como “Nádia”.

Lama e porcos – Questionado se conhecia outros servidores que também participaram do esquema, Sandro Asseff respondeu: “Doutor, já disse para o senhor que quando a gente fica na lama, os porcos se encontram. Muitos. Tem muita gente passando necessidade, está desempregado até hoje”.

O Banco do Brasil foi procurado, mas não deu retorno até a publicação desta matéria.

Fonte: Campo Grande News